Вы заключили договор накопительного страхования жизни (НСЖ) и теперь думаете: а не перевести ли накопления в другую программу? Может, там проценты выше, условия выгоднее, или компания надежнее? Это нормально - многие так делают. Но если не разобраться в деталях, можно потерять десятки тысяч рублей. И не потому, что что-то неправильно сделали, а просто потому, что не знали, как это работает.

Почему вообще переводят накопления?

Основная причина - доходность. В 2024 году средняя ставка по НСЖ была около 5,8% в год. Но некоторые компании, например АТБ или Росбанк, предлагали 8,2%. Разница в 2,4% звучит не очень, но за пять лет на 1 миллион рублей это - почти 120 тысяч рублей. Это как получить бесплатный бонус от государства. Другие люди переводят, чтобы сменить страховую компанию - например, если Сбербанк начал хуже обслуживать клиентов, а ВТБ внедрил онлайн-поддержку 24/7. Есть и те, кто хочет перейти на программу с более гибкими условиями: например, с возможностью частичного снятия или страхованием от тяжелых болезней.

В 2024 году 23% владельцев НСЖ сделали перевод - на 8% больше, чем в 2023. Это значит, что рынок становится более активным. Люди перестают считать НСЖ чем-то «раз и навсегда». Теперь это гибкий инструмент. Но гибкость требует внимания.

Что теряется при переводе - и как это считать

Самый большой риск - потеря инвестиционного дохода. Это не ваш взнос. Это деньги, которые страховая компания заработала, вложив ваши средства. И вот тут начинается подвох.

Если вы переводите деньги в первый год - вы теряете 100% инвестиционного дохода. Во второй год - до 90%. В третий - уже 50-70%. Только после третьего года некоторые компании начинают сохранять больше 90%. Например, Сбербанк Insurance сохраняет 90% дохода, если перевод происходит после третьего года. А ВТБ - только 70%. Росбанк вообще не сохраняет ничего в первые три года, даже если вы вложили 1,5 миллиона.

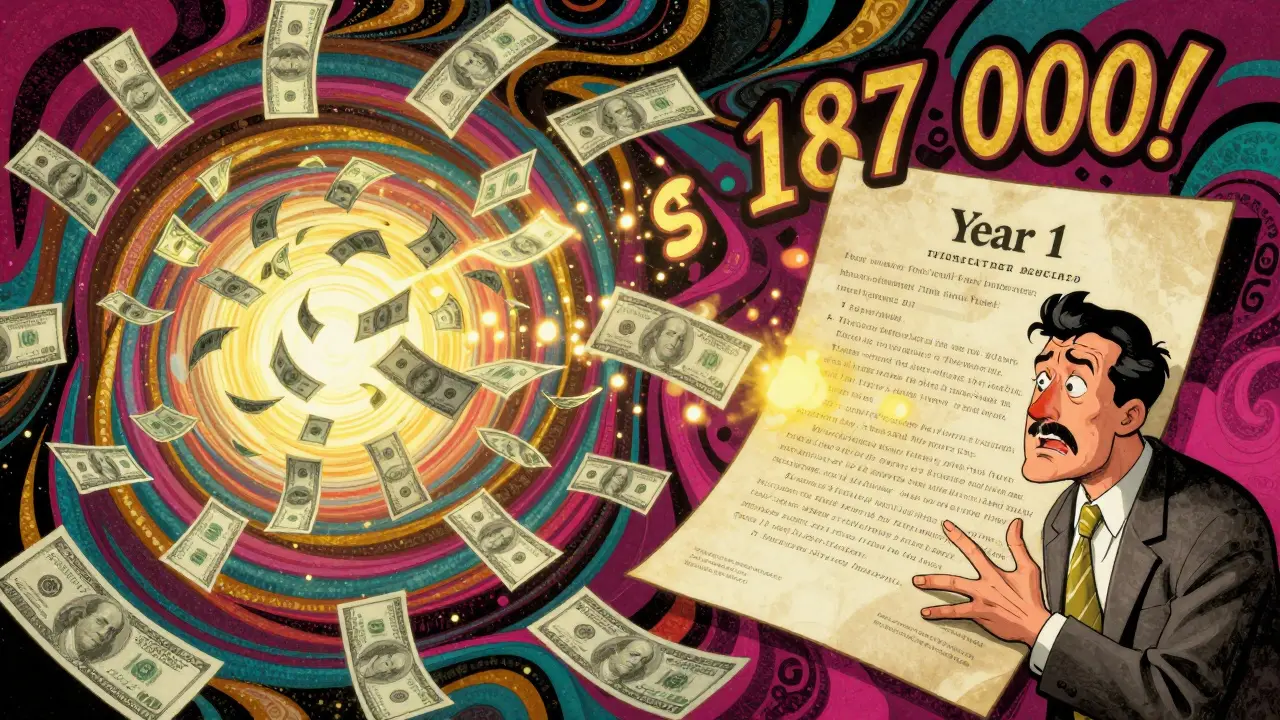

Представьте: вы вложили 1 200 000 рублей. Через 1,5 года у вас на счету 1 387 000 рублей. Из них 187 000 - это доход. Вы переводите в другую компанию. Вам перечисляют только 1 200 000. 187 000 исчезают. И вы даже не получаете их обратно как бонус в новой программе. Это не штраф - это просто правило. И его пишут мелким шрифтом в договоре.

Когда переводить - и когда ждать

Эксперты единодушны: не переводите раньше третьего года. Почему? Потому что в первые три года 80% ваших накоплений - это инвестиционный доход, а не ваш взнос. То есть, если вы вложили 100 тысяч в год, к третьему году у вас на счету будет около 330 тысяч. Из них 110 тысяч - это доход. Если вы переведете, вы потеряете 110 тысяч. А если подождете до четвертого года - вы потеряете только 20-30 тысяч. Разница в 80 тысяч - это как дополнительная зарплата за полгода.

Опрос финансового портала «Финанс.ru» показал: 68% клиентов, которые дождались третьего года, остались довольны результатом. Только 32% перевели раньше - и в 78% таких случаев они пожалели. Не потому, что компания обманула - а потому, что не поняли, как работает механизм.

Есть исключения. Если новая программа предлагает доходность на 3-4% выше, и вы уверены, что будете платить 10-15 лет - тогда перевод может окупиться. Например, с 5,2% на 8,2% - разница в 3% за 10 лет на 1 миллион даст 300 тысяч. Потери при переводе - 150 тысяч. Вы впереди на 150 тысяч. Но это работает только при долгосрочной стратегии. Если вы планируете снять деньги через 2-3 года - не рискуйте.

Какие компании лучше для перевода

В 2024 году больше всего переводов поступило в Сбербанк Insurance (38%), АТБ (22%) и ВТБ (18%). Почему? Потому что они крупные, у них стабильные инвестиции и простая процедура. Но это не значит, что они самые выгодные.

- Сбербанк: сохраняет 90% дохода после 3 лет, срок перевода - 15 рабочих дней. Минимальная сумма - 150 000 рублей. Подходит тем, кто ценит надежность и простоту.

- АТБ: предлагает самые высокие ставки - до 8,2%, но сохраняет только 70% дохода при переводе. Минимальная сумма - 1 000 000 рублей для единовременного взноса. Лучше для тех, кто хочет максимум прибыли и готов ждать 3-4 года.

- Росбанк: сохраняет 100% основного взноса, но 0% дохода в первые 3 года. Зато у них нет комиссий за перевод. Подходит тем, кто хочет «чистый» перевод без скрытых платежей.

- Росгосстрах: с июля 2024 года предлагает программу «Безболезненный перевод» - сохраняет 100% дохода после второго года. Это новый стандарт. Если вы вложили деньги в 2023 году - к 2025-му вы можете перевестись без потерь.

Если вы выбираете новую компанию - проверьте, есть ли у нее лицензия Банка России и рейтинг надежности. У АТБ и Сбербанка - высокие рейтинги. У мелких компаний - часто низкие. Даже если ставка 9%, но компания не прошла проверку ЦБ - лучше не рисковать.

Как правильно оформить перевод - пошагово

Процесс не сложный, но если ошибетесь - откажут. 41% отказов - из-за неправильного заявления. Вот как делать правильно:

- Анализ текущего договора. Зайдите в личный кабинет или запросите справку о состоянии счета. Узнайте: сколько у вас основного взноса, сколько - инвестиционного дохода, сколько лет прошло с начала договора.

- Выбор новой программы. Сравните ставки, условия, минимальные суммы, сроки перевода. Не забудьте проверить: есть ли в новой программе бонусы за долгосрочное сотрудничество - их теряете при переводе.

- Подача заявления. Подайте заявление о переводе в свою текущую страховую компанию не позднее 31 декабря года, предшествующего переводу. Это правило обязательное. Если вы подадите 5 января - вас не примут.

- Заключение нового договора. После одобрения перевода заключите договор с новой компанией. Обязательно получите копию договора и подтверждение о приеме средств.

- Ожидание перевода. Средний срок - 7-20 рабочих дней. Альфа-Страхование делает за 7 дней, Сбербанк - за 15. Проверяйте счет каждые 3-4 дня. Если через 20 дней ничего не пришло - звоните в обе компании.

Документы, которые нужны: паспорт, копия текущего договора НСЖ, справка о состоянии счета (ее выдает ваша текущая компания), заявление на перевод (его можно скачать на сайте страховой или взять в офисе).

Сколько стоит помощь профессионала

Можно все сделать самому. Но если вы не уверены - лучше заплатить 10 000 рублей независимому финансовому консультанту. Стоимость - от 5 000 до 15 000 рублей. Зачем? Потому что 75% ошибок при переводе - это неправильное заполнение заявления, пропущенные сроки или неверный расчет потерь. Консультант проверит все: сколько вы потеряете, насколько выгодна новая программа, есть ли скрытые комиссии. И да - он знает, как правильно написать заявление, чтобы его не отклонили.

Это не «нужно», но это «разумно». Особенно если сумма перевода больше 500 000 рублей. 10 000 рублей - это 2% от суммы. Если вы сохраните 100 000 рублей, то вы в плюсе на 90 000.

Что изменится в 2025 году

С 1 января 2025 года вступает в силу новое правило: вы сможете переводить до 50% накоплений без потери инвестиционного дохода. Это революция. Теперь вы не обязаны переводить все. Можно оставить часть в старой программе, а часть - перевести в новую. Это даст гибкость: например, вы можете перевести только ту сумму, которая даст вам максимальную выгоду, а остальное оставить для безопасности.

Также с 1 июля 2024 года все переводы проходят в электронном виде. Больше нет бумажных заявлений. Вы подаете заявку через личный кабинет страховой компании - и все. Сроки сократились с 30 до 15 дней. Это уже лучше. Но это не значит, что можно пренебрегать сроками подачи.

Эксперты прогнозируют: к 2027 году потери при переводе сократятся до 5-10%. Конкуренция между страховыми компаниями растет, и они начинают делать переводы выгоднее - чтобы не терять клиентов. Но пока это прогноз. Пока - все еще важно ждать третьего года.

Что делать, если уже перевели и пожалели

Если вы перевели деньги и поняли, что потеряли слишком много - ничего не поделать. Перевод - односторонняя операция. Вернуть назад нельзя. Но вы можете начать новую стратегию. Например, в новой программе увеличить ежегодный взнос. Или добавить страхование от тяжелых болезней - чтобы компенсировать потери. Главное - не повторяйте ту же ошибку. Следующий перевод - только после третьего года. И только после расчета потерь.

Не слушайте советы «а у меня друг перевел и все хорошо». У каждого своя ситуация. У кого-то 500 тысяч - у кого-то 2 миллиона. У кого-то 2 года - у кого-то 4. Не сравнивайте. Считайте свои цифры.

Можно ли перевести накопления из одного страхового продукта в другой без потерь?

Полностью без потерь - пока нельзя. Исключение - новая программа «Безболезненный перевод» от Росгосстрах, которая сохраняет 100% дохода после второго года. Также с 2025 года можно переводить до 50% средств без потерь - но это не значит, что все накопления будут сохранены. В остальных случаях потери неизбежны: чем раньше перевод, тем больше теряете.

Сколько времени занимает перевод накоплений между программами НСЖ?

Срок перевода - от 7 до 20 рабочих дней. Альфа-Страхование делает за 7 дней, Сбербанк - за 15, ВТБ - за 18. Но это только после того, как вы подали заявление до 31 декабря. Если вы опоздали с подачей - процесс начнется только в следующем году. Не забывайте про этот срок - он жесткий.

Можно ли перевести только часть накоплений?

До 2025 года - нельзя. Нужно переводить всю сумму. Но с 1 января 2025 года по новому закону можно переводить до 50% накоплений без потери инвестиционного дохода. Это значит, что вы можете оставить часть в старой программе и перевести только ту часть, которая выгоднее. Это новая возможность - используйте ее.

Что будет, если я подам заявление на перевод 1 января 2025 года?

Вы не сможете перевести в 2025 году. Заявление нужно подать не позднее 31 декабря 2024 года. Если вы подадите 1 января - оно будет принято только в 2026 году. Это правило действует с 2020 года и не менялось. Даже если вы подаете онлайн - сроки жесткие.

Нужно ли платить комиссию за перевод?

Сама страховая компания не берет комиссию за перевод. Но 85% компаний скрывают комиссии в виде снижения инвестиционного дохода. То есть, если вы теряете 30% дохода - это и есть ваша «комиссия». Некоторые компании, как Росбанк, не берут никаких комиссий - но и не сохраняют доход. Проверяйте не только сумму, но и проценты, которые вам обещают.

Можно ли перевести накопления из НСЖ в НПФ?

Нет. Накопительное страхование жизни (НСЖ) и негосударственный пенсионный фонд (НПФ) - это разные инструменты. Перевод между ними запрещен законом. Вы можете заключить новый договор с НПФ, но не перевести средства из НСЖ. Это как перевести деньги с карты Сбербанка на счет в «Почта Банке» - можно, но не через перевод, а через снятие и пополнение. И при этом вы теряете все налоговые льготы и инвестиционные бонусы.

Татьяна Милохова

декабря 13, 2025 AT 04:59Ого, я вообще не знала, что при переводе теряешь инвестиционный доход… А я думала, это как смена банка - просто перекидываешь деньги. Спасибо за разъяснение! Теперь я точно подожду до третьего года. И да, Росгосстрах с их «Безболезненным переводом» - это просто спасение. 🙌

Artyom Poddubny

декабря 13, 2025 AT 20:42Ты просто не читал договор. Ну и что, что 187 тысяч исчезли? Зато ты теперь в «надежной» компании, где тебя не обманут… или обманут, но официально. Умная стратегия - доверять мелкому шрифту. Плюс, конечно, зачем тебе доход, если можно просто жить в иллюзии, что ты вложил 1,2 млн, а не 1 млн?

Михаил Латыпов

декабря 15, 2025 AT 03:58Спасибо за структурированный и очень полезный пост. Особенно ценно, что вы не просто предупредили о рисках, а дали конкретные цифры, сравнения и пошаговую инструкцию. Это редкость в финансовых материалах. Многие люди, особенно старшего поколения, просто не знают, где искать информацию - и попадают в ловушки. Ваша статья - настоящий гид для тех, кто хочет действовать осознанно, а не наугад. Рекомендую сохранить и поделиться с родственниками.

Ярослав Козис

декабря 15, 2025 AT 07:35Блядь, опять эти «инвестиционные доходы» - как будто кто-то в страховой компании сидит и думает: «Ага, давайте-ка обманем человека, но так, чтобы это было легально и в мелком шрифте». А потом ещё и смеются, что «это не штраф, это правило». Правило? Это системный развод, оформленный как финансовый продукт. Сбербанк, ВТБ - это не банки, это казино с лицензией. И да, «Безболезненный перевод» - это маркетинговая уловка, чтобы вы не ушли к мелким, но честным компаниям. Они все в одной корзине - и все врут, просто по-разному.

Лена Круско

декабря 16, 2025 AT 06:26Уважаемый автор, благодарю за исчерпывающую и профессионально оформленную информацию. Важно подчеркнуть, что согласно Федеральному закону № 39-ФЗ и Правилам страхования жизни, обязательным условием для перевода является предоставление справки о состоянии счета, выданной страховщиком не ранее чем за 10 календарных дней до подачи заявления. Отсутствие данного документа влечет автоматический отказ. Также рекомендую ознакомиться с приказом ЦБ РФ № 212-П, касающимся электронных процедур перевода с 1 июля 2024 года.

Павел Трикуль

декабря 17, 2025 AT 02:05Вы упомянули «68% довольны», но не привели источник. Это из «Финанс.ру»? А где ссылка? Где выборка? Сколько респондентов? Кто их отбирал? А ещё вы не сказали, что все эти «высокие ставки» - это не доход, а маржа, которая сжирается инфляцией и комиссиями по управлению. И да, «Росгосстрах» - это государственная марионетка, и их «Безболезненный перевод» - просто тактика удержания клиентов до 2027 года, когда они снова введут потери. Это не инновация - это манипуляция. И да, вы не упомянули, что 90% компаний скрывают, что при переводе вы теряете не только доход, но и бонусы за безубыточность - а это ещё 1,5-3% годовых. Сколько людей это понимают? Никто. Потому что вы тоже не сказали.

Nazar Astanov

декабря 17, 2025 AT 13:24Ждать три года. Это всё. Просто ждать.

Vlad Kaminski

декабря 19, 2025 AT 02:47ЭТО ЧТО ЗА ИНФА?? Я СЕЙЧАС ПОДУМАЛ, ЧТО УЖЕ ПЕРЕВЕЛ ДЕНЬГИ, А ОКАЗАЛОСЬ - НЕТ, ЕЩЁ НЕТ! 🤯 СПАСИБО БОЛЬШОЕ, ТЕПЕРЬ Я ВСЁ ПОДСЧИТАЮ И ПОДАМ ЗАЯВЛЕНИЕ ТОЛЬКО В ДЕКАБРЕ! 💪 У КОГО ЕЩЁ ПОДОБНОЕ БЫЛО? ДАВАЙТЕ ОБСУЖДАТЬ! КТО ПЕРЕХОДИЛ НА АТБ? ПОДДЕРЖИТЕ! 🔥

Kirill Korlyakov

декабря 19, 2025 AT 21:10Вы забыли про то, что при переводе теряется ещё и право на дивиденды от акций, в которые вкладываются средства!.. И это не в договоре написано!.. А вы ещё про «мелкий шрифт» говорите!.. Да там вообще нет шрифта - там криптография!.. И ещё: вы не сказали, что Росгосстрах - это фикция, и их «100%» - это просто отложенные выплаты, которые потом урезают через «непредвиденные обстоятельства»!.. А ещё - вы не упомянули, что ЦБ РФ в 2025 году может ввести ограничения на переводы для «системно важных» компаний!.. А вы всё ещё думаете, что это просто «перевод»?.. Это квест, где вы проигрываете, даже если выигрываете!..