Вы когда-нибудь задумывались, сколько денег ваша семья получит, если с вами случится что-то неожиданное? Многие россияне заключают договор страхования жизни, но делают это почти наугад - выбирают сумму, которую «всё равно заплатить придется», или берут то, что предлагает агент. И потом, когда наступает страховой случай, оказывается, что денег не хватает даже на погашение ипотеки. Почему так происходит? Потому что страховая сумма - это не просто цифра в договоре. Это ваша финансовая защита для семьи. И её нужно рассчитывать правильно.

Что такое страховая сумма и зачем она нужна

Страховая сумма - это та сумма денег, которую страховщик выплатит вашим близким, если вы умрете или получите инвалидность 1 или 2 группы. Это не компенсация за потерю дохода - это целая финансовая подушка. Она должна покрыть долги, расходы на детей, жильё, лечение, а также обеспечить хотя бы минимальный уровень жизни для тех, кто останется.

В отличие от имущественного страхования, где сумма не может превышать стоимость машины или дома, в страховании жизни вы сами решаете, сколько вам нужно. Это право закреплено в Гражданском кодексе РФ и подтверждено Верховным судом. Но это не значит, что можно ставить любую цифру - слишком мало, и семья останется без средств; слишком много, и вы рискуете переплатить за страховку или вообще отказаться от неё из-за высоких взносов.

Какую сумму рекомендуют эксперты

Большинство финансовых советников и регуляторы - включая Центральный банк РФ - сходятся во мнении: минимальная страховая сумма должна быть не меньше пятикратного годового дохода застрахованного.

Почему пять лет? Потому что именно столько в среднем семье нужно, чтобы перестроиться: дети подрастут, жена найдёт новую работу, ипотека будет погашена, накопления восстановятся. По данным Ассоциации развития финансовой культуры, 68,7% экспертов в России именно этот подход считают оптимальным.

Например, если вы зарабатываете 80 000 рублей в месяц, ваш годовой доход - 960 000 рублей. Умножаем на пять: получаем 4 800 000 рублей. Это и есть базовая сумма, которую стоит рассматривать как отправную точку.

Как считать точно: формула от профессора МГУ

Просто умножить доход на пять - это начало. Но реальная потребность в защите гораздо сложнее. Профессор МГУ Сергей Синельников-Мурылин предлагает полную формулу:

- Годовой доход × 12 месяцев × 5 лет - это основная сумма на замещение дохода.

- Плюс все текущие долги: ипотека, автокредит, потребительские займы.

- Плюс целевые накопления: образование детей, лечение, пенсионные резервы.

- Плюс инфляция - умножьте итог на коэффициент 1,045 в год, если срок договора больше 5 лет.

Пример: вы зарабатываете 80 000 в месяц, у вас ипотека 3,2 млн рублей, два ребенка - вам нужно 2 млн на их обучение, и вы планируете застраховаться на 10 лет. Расчёт:

- Доход: 80 000 × 12 × 5 = 4 800 000

- Долги: +3 200 000

- Цели: +2 000 000

- Итого до инфляции: 10 000 000

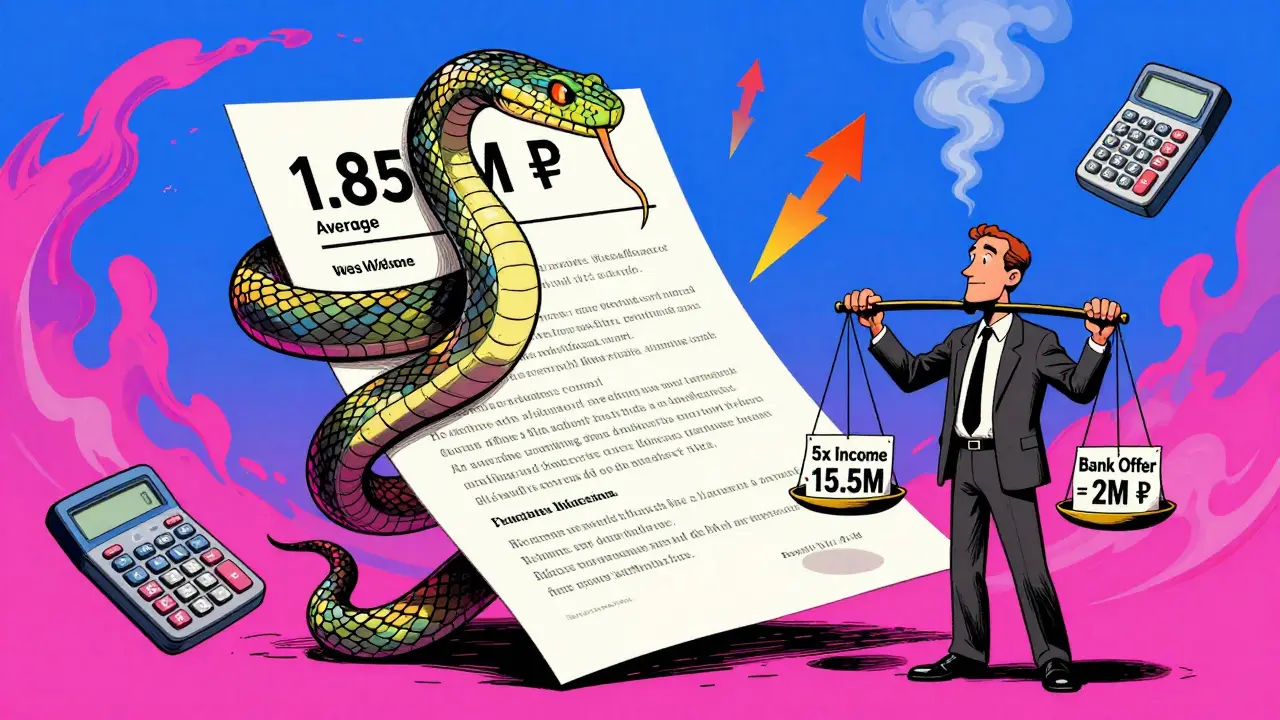

- Инфляция за 10 лет: 10 000 000 × (1,045)^10 ≈ 15 500 000

То есть вам нужно не менее 15,5 млн рублей. Без этого расчета вы рискуете остаться с «половиной защиты».

Ошибки, которые делают почти все

Самая распространённая ошибка - выбирать сумму, исходя только из размера ежемесячного платежа. «Я платю 2 000 рублей в месяц - значит, и страховка должна быть на 200 000 рублей». Это как покупать шины для машины, исходя из цены бензина. Нелогично.

Ещё одна ошибка - ориентироваться на то, что «все так делают». Средняя страховая сумма в России - 1,85 млн рублей. Но это не значит, что вам хватит. По данным Финансового университета, 83% россиян недострахованы - в среднем на 37,5%. То есть если вам нужно 5 млн, вы берёте 3,1 млн - и это считается «нормально».

Третья ошибка - доверять агенту без анализа. По данным Ассоциации независимых финансовых советников, 62% агентов не проводят полноценный финансовый анализ. Они предлагают стандартные пакеты: 500 тыс., 1 млн, 2 млн. И даже если вы говорите, что у вас ипотека на 5 млн, они всё равно предлагают 2 млн - потому что это выгоднее им по комиссии.

И последнее - игнорировать инфляцию. Если вы застраховались на 10 лет, а инфляция составляет 4,5% в год, то через 7 лет 5 млн рублей будут стоить как 3,5 млн сегодня. Это как снять деньги со счёта и оставить их в ящике стола.

Кредитное страхование: особый случай

Если вы оформляете страхование жизни при получении кредита - например, ипотеки - то тут правила другие. ЦБ РФ прямо требует, чтобы страховая сумма соответствовала остатку долга на момент заключения договора. Это значит, что в первые годы сумма будет высокой - и постепенно уменьшаться по мере погашения кредита.

Такой тип страхования называется «переменная страховая сумма». Он удобен, потому что вы платите меньше, чем при фиксированной сумме. Но тут есть подвох: если вы досрочно погасите кредит, страховка автоматически становится не нужной. А если вы не сможете платить по кредиту - и банк заберёт квартиру - то выплата по страховке не покроет ваши потери, потому что она уже уменьшилась.

Лучший вариант - заключить два договора: один - на покрытие кредита (переменная сумма), второй - на защиту семьи (фиксированная сумма, рассчитанная по формуле выше).

Инфляция и индексация: как не потерять деньги

Большинство договоров страхования жизни - на 5, 10, 15 лет. За это время цены вырастут. Если вы застраховались на 10 млн рублей в 2025 году, то в 2035 году эта сумма будет эквивалентна примерно 6,5 млн в сегодняшних деньгах - при инфляции 4,5% в год.

Чтобы этого не произошло, выбирайте продукты с индексацией страховой суммы. Это значит, что каждый год сумма увеличивается на 4-5%. Такие программы предлагают Сбербанк Страхование жизни, АльфаСтрахование-Жизнь и СОГАЗ-Жизнь. В 2023 году только 10% клиентов выбирают индексацию - но те, кто выбрал, в 2,5 раза реже сталкиваются с недостатком выплаты.

Индексация - это не «надбавка». Это защита от обесценивания. Без неё ваша страховка постепенно превращается в бумажку.

Сколько платить - и когда перестать

Вы не обязаны платить за страховку всю жизнь. Обычно срок договора совпадает с периодом, когда ваша семья наиболее уязвима: пока дети не вырастут, пока не погашена ипотека, пока вы не накопите достаточную пенсию.

Для большинства это 10-15 лет. После 50-55 лет, если у вас есть накопления, жильё и дети уже самостоятельны - страховка жизни становится менее важной. В этом случае лучше перейти на накопительные или инвестиционные программы.

Главное - не переплачивать. Если вы тратите 15-20% своего дохода на страховку - это уже слишком. Оптимально - 3-7% от дохода. Для заработка 80 000 рублей это 2 400-5 600 рублей в месяц. Если вы платите больше - пересмотрите сумму или срок.

Проверьте себя: 5 вопросов перед подписанием

Перед тем как подписать договор, ответьте на эти вопросы:

- Покрывает ли сумма все мои долги (ипотека, кредиты, займы)?

- Хватит ли денег на содержание семьи на 5 лет без моего дохода?

- Учтены ли расходы на образование детей и медицинские нужды?

- Есть ли в договоре индексация на инфляцию?

- Получу ли я письменный расчет, почему именно эта сумма - а не другая?

Если хотя бы один ответ - «нет» - пересмотрите предложение. Не подписывайте, пока не разберётесь.

Что делать, если не знаете, как начать

Сегодня 68 из 72 страховых компаний в России предлагают онлайн-калькуляторы страховой суммы. Самые точные - у Сбербанка (ошибка 8,3%) и АльфаСтрахования (9,1%). Средняя ошибка по рынку - 22,7%. То есть если вы используете калькулятор от маленькой компании - вы рискуете получить неправильный результат.

Если вы не уверены в своих цифрах - возьмите бесплатную консультацию у независимого финансового советника. Да, это стоит 5-10 тысяч рублей. Но по данным РБК, 89% клиентов, которые использовали советника, остались довольны результатом. А те, кто делал всё сам - в 67% случаев позже понимали, что выбрали слишком мало.

Сегодня в России только 37% страховых сумм соответствуют реальным потребностям. Это значит, что 63% семей рискуют остаться без защиты. Вы не обязаны быть частью этой статистики.

Страховая сумма - это не трата. Это инвестиция в спокойствие. Правильно рассчитанная - она работает, даже если вы её не используете. Потому что вы знаете: если что-то случится - ваши близкие не останутся в долгах, в бедности, без жилья. И это стоит больше, чем любая страховка.

Какая минимальная страховая сумма по страхованию жизни в России?

Большинство страховщиков предлагают минимальную сумму от 100 000 рублей. Но это лишь формальное ограничение. Реально минимально приемлемая сумма - это 5-кратный годовой доход. Для человека с доходом 50 000 рублей в месяц это 3 млн рублей. Сумма ниже 1,5 млн рублей не обеспечит базовую защиту семьи в случае потери кормильца.

Можно ли увеличить страховую сумму после заключения договора?

Да, можно. Но только если у вас есть дополнительные финансовые возможности - например, повышение зарплаты, рождение ребёнка, покупка новой квартиры. Для этого нужно подать заявление в страховую компанию и пройти медицинское обследование. Некоторые компании, как Сбербанк и СОГАЗ, позволяют автоматически увеличивать сумму при наступлении жизненных событий - если вы подключили такую опцию изначально.

Что происходит с выплатой, если я переживу срок действия договора?

Если у вас чистое страхование жизни (без накопительной части), то выплата не происходит - деньги не возвращаются. Но если вы выбрали инвестиционный или накопительный продукт - часть взносов откладывается и возвращается вам в виде выплаты при окончании срока. Уточняйте тип продукта до подписания договора: «страхование жизни» и «накопительное страхование» - это разные вещи.

Как влияет инвалидность на размер выплаты?

По стандартным правилам российских страховщиков: при инвалидности 1 или 2 группы выплачивается 100% страховой суммы - как при смерти. При инвалидности 3 группы - 50%. Это фиксировано в правилах Сбербанка, АльфаСтрахования и СОГАЗ. Если в договоре указано иное - это нарушение. Проверяйте условия перед подписанием.

Стоит ли брать страховку на ребенка?

Да, но не как основную защиту. Страхование жизни ребёнка - это скорее накопительный инструмент с минимальной страховой защитой. Ребёнок не является кормильцем, поэтому сумма не должна превышать 100-200 тысяч рублей. Главная цель - накопить на образование или лечение. Не путайте с медицинским страхованием - это разные продукты.

Можно ли застраховать жизнь без медицинского осмотра?

Да, можно - но только на сумму до 1-2 млн рублей. Для больших сумм страховщики обязательно требуют анализы, ЭКГ, консультации врачей. Это не просто формальность - это снижает риск мошенничества. Если вы скроете болезнь - страховщик может отказать в выплате даже через 5 лет. Лучше пройти осмотр честно - это защитит вашу семью в будущем.

Oleg Meisner

декабря 18, 2025 AT 00:30Статья действительно исчерпывающая. Особенно ценно, что приведены конкретные цифры и ссылки на регуляторные нормы ЦБ. Многие не понимают, что страховая сумма - это не маркетинговая уловка, а инструмент финансовой безопасности. Я рекомендую всем клиентам, особенно с ипотекой и детьми, использовать формулу профессора Синельникова-Мурылина - она работает. Индексация - обязательна. Без неё через семь лет вы платите за бумажку.

leonid onyiego

декабря 19, 2025 AT 02:21Давайте разберёмся системно. Страхование жизни - это не товар, это финансовый инструмент, интегрированный в долгосрочную планировочную архитектуру личного капитала. Когда вы выбираете страховую сумму на основе «всё равно заплатить придётся» - вы совершаете когнитивную ошибку типа «эвристика доступности»: вы ориентируетесь на краткосрочную боль (платёж), а не на долгосрочную уязвимость (семейный крах). Формула пятикратного дохода - это базовый порог, но реальная потребность определяется через NPV-анализ будущих денежных потоков с учётом дисконтирования, инфляционного шока и вероятностной модели смертности. Без индексации - это финансовая ловушка. И да, 63% недострахованных - это не статистика, это катастрофа. Ваши дети не смогут учиться. Ваша жена не сможет переехать. Ваша мать не получит лечение. Это не про деньги. Это про человеческое достоинство.

Vlad Mogilnikov

декабря 19, 2025 AT 16:38Все эти формулы - чушь. У меня друг, зарабатывает 120к, страховка у него 2 млн. У него двое детей, ипотека 4 млн. Он умер. Выплатили 2 млн. Банк забрал квартиру. Осталась жена с долгом 2 млн и двумя детьми. Где логика? Агенты просто врут. Они не считают, они продают пакеты. ЦБ говорит «5x доход» - а потом вспоминает, что 80% клиентов не знают, что такое годовой доход. Это не про расчёты - это про обман. Страховщики не хотят, чтобы вы считали. Они хотят, чтобы вы подписывали. И да, индексация - это маркетинг. Потому что 90% людей не доживают до того, как она сработает. Платите за то, что реально нужно - и не верьте никому.

Andrey Budish

декабря 20, 2025 AT 06:38Я из Украины и у нас тоже самое. Люди берут страховку на 500 тысяч и думают, что всё ок. А потом когда муж умер - оказалось, что даже на похороны не хватило. Эта статья - спасение. Индексация - это не опция, это обязанность. И если агент говорит, что «у нас нет такой», уходите. Никаких «но у нас лучше условия». У вас нет условий, если вы не защищены. Проверьте формулу. Потом пересчитайте. Потом перепроверьте. И не слушайте тех, кто говорит «а у всех так». У всех так - и все плачут.

Игорь Сидоренко

декабря 21, 2025 AT 19:35Ну конечно, пять лет дохода - это же очевидно, ага. А я вот в 2020 году застраховался на 5 млн, а теперь в 2025 - инфляция, зарплата выросла, ипотека ещё не погашена, а страховка та же. Спасибо, что напомнили, что я тупой. А где калькулятор, который автоматически пересчитает, когда я купил квартиру или родился ребёнок? Нигде. Потому что вам не выгодно, чтобы я думал. Просто подписывайте и молчите. А ещё - индексация. О, да, конечно, в 2025 году индексация - это как в 1995 году «депозит с процентами»