Страхование директоров: что это, зачем нужно и как выбрать полис

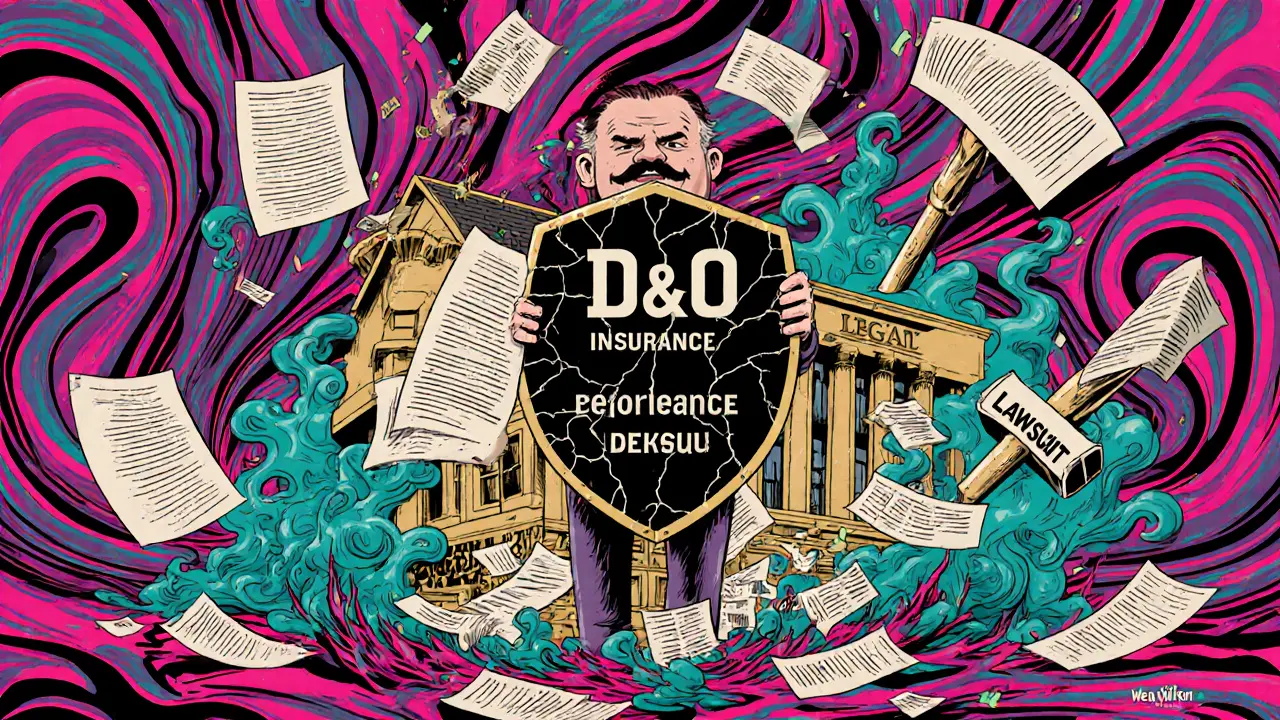

Когда речь заходит о страховании директоров, это вид защиты для руководителей компаний от исков, связанных с их управленческими решениями. Также известное как D&O (Directors and Officers), оно не про аварии или болезни — оно про то, что случается, когда кто-то считает, что ваше решение нанесло ущерб компании, акционерам или клиентам. Это не роскошь для крупных корпораций — это базовая защита для любого, кто стоит во главе бизнеса, даже если это маленькая фирма или стартап.

Представьте, что вы приняли решение сократить расходы, и в результате потеряли ключевого клиента. Кто-то из акционеров решает, что это была ошибка, и подаёт в суд. Или ваш бухгалтер допустил нарушение в отчётности — и теперь вас обвиняют в том, что вы не контролировали процесс. Без страхования профессиональной ответственности, это покрывает убытки от ошибок в работе специалистов, включая руководителей вам придётся платить из своего кармана: юристы, штрафы, компенсации — всё это может уйти в сотни тысяч, а то и миллионы рублей. Даже если вы виноваты не полностью — процесс сам по себе дорогой. А D&O, специализированный полис для руководителей, покрывающий юридические издержки и выплаты по искам — как щит, который берёт на себя всю тяжесть.

Это не только для генеральных директоров. В страховании директоров часто включают и членов совета директоров, финансовых директоров, даже тех, кто просто отвечает за合规 — то есть за соблюдение законов. Если вы работаете в компании, где есть хоть один акционер, партнёр или инвестор — вы уже под угрозой. Даже если вы ничего не делали неправильно — кто-то может подать иск просто чтобы давить. И вот тут полис становится не просто полезным, а жизненно важным.

Сейчас в России всё больше компаний понимают: без страхования директоров риск не просто высок — он может уничтожить бизнес. Многие не знают, что страховые компании предлагают разные уровни покрытия: от базового (только судебные расходы) до расширенного (включая компенсации, штрафы регуляторов, даже репутационный ущерб). Выбор зависит от размера компании, отрасли и числа акционеров. Например, в IT-стартапах с венчурными инвесторами полис обязателен — иначе инвесторы просто не вложат деньги. В малом бизнесе его часто игнорируют — и потом платят в десять раз дороже.

В коллекции ниже — всё, что нужно знать, чтобы не купить поддельную защиту, не пропустить скрытые условия и не остаться без выплаты, когда она реально понадобится. Вы найдёте, как отличить честного страховщика от мошенника, какие документы требуются для оформления, как избежать отказа при подаче заявления и почему 70% компаний с D&O не знают, что именно они покрывают. Это не теория — это реальные истории, проверенные практикой и законом 2025 года.

Страхование руководителей D&O: расширенные опции и исключения в 2025 году

Страхование D&O защищает руководителей от личной ответственности за управленческие решения. В 2025 году полисы включают защиту от банкротства, санкций и судебных исков. Узнайте, какие опции важны и как избежать типичных исключений.