Вы берете ипотеку или потребительский кредит. Банк говорит: «Страхование жизни - обязательно». Но когда вы спрашиваете, зачем оно нужно, вам отвечают расплывчато: «Для вашей защиты». На самом деле, это не просто формальность. Это финансовый инструмент, который может спасти вашу семью от катастрофы - или обойтись вам в десятки тысяч рублей за ничего не делающий полис.

Что такое страхование жизни заемщика и зачем оно банку?

Страхование жизни заемщика - это договор, по которому страховая компания обязуется выплатить банку остаток кредита, если заемщик умрет или станет инвалидом I или II группы. Это не защита для вас. Это защита для банка. Если вы погибнете, банк получит деньги, а не будет тянуть иск через суд к вашим родственникам. И да, это добровольно по закону. Но в реальности - почти всегда обязательно.

Согласно Указанию Банка России № 6139-У от мая 2022 года, банк не может отказать в кредите, если вы отказываетесь от страховки. Но он может повысить процентную ставку. В Сбербанке, например, ставка по ипотеке поднимается с 7,9% до 8,9% без страховки. На кредите в 5 млн рублей это значит +15 000 рублей в год. За пять лет - 75 000 рублей. А стоимость страховки? В среднем 10 000-15 000 рублей в год. То есть вы платите меньше за страховку, чем переплачиваете по процентам.

Что покрывает страховка - и что нет

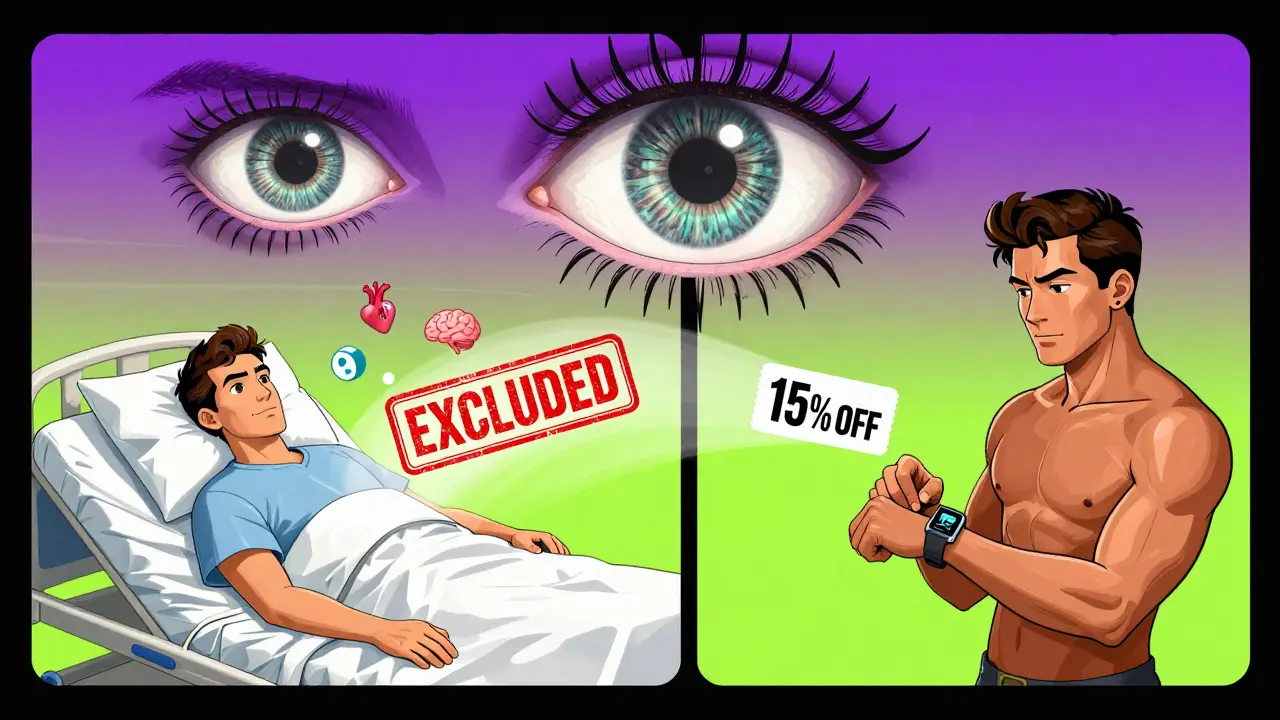

Страховые случаи - только три: смерть, инвалидность I или II группы. Никаких «потери работы», «снижения дохода», «болезни, не приведшей к инвалидности» - не покрывает. Даже если вы перенесли инфаркт, но не стали инвалидом - страховка не сработает.

А вот что часто скрывают в мелком шрифте: исключения. Многие компании не платят, если болезнь или травма были известны до оформления полиса. Например, у вас диагностировали гипертонию в 2023 году, а в 2024 вы оформили страховку и не указали это в анкете - при наступлении инсульта страховая откажет. Это не мошенничество, это стандартная практика. По данным Сравни.ру, 67% страховых компаний исключают хронические заболевания, выявленные до подписания договора.

Также не покрываются:

- Самоубийство в течение первого года действия полиса

- Травмы от алкогольного или наркотического опьянения

- Участие в опасных видах спорта (парапланеризм, дайвинг, альпинизм)

- Домашние травмы - да, именно так. Упал с лестницы в квартире? Многие компании считают это «исключением»

Именно поэтому важно читать не только «что покрывает», но и «что не покрывает». Не верьте рекламе. Проверяйте приложение к договору - там все написано мелкими буквами.

Как рассчитывается стоимость страховки

Цена полиса зависит от пяти факторов:

- Сумма кредита - чем больше долг, тем выше взнос. Страховая сумма должна быть не меньше остатка долга на момент страхового случая.

- Возраст - после 45 лет страховка дорожает. У 55-летнего заемщика взнос может быть в 2-3 раза выше, чем у 30-летнего.

- Здоровье - если вы курите, страдаете ожирением или есть хронические заболевания - вас могут отправить на дополнительные анализы. А если вы отказались от медосмотра - страховка может быть отклонена.

- Профессия - строитель, шахтер, водитель грузовика - высокий риск. Менеджер офиса - низкий. Разница в цене - до 40%.

- Срок кредита - страховка может быть оформлена на весь срок кредита (с ежегодной оплатой) или на один год с продлением.

Существует три способа оплаты:

- Фиксированная - вы платите одинаковую сумму каждый год (например, 12 000 рублей в год на весь срок).

- Пропорциональная - сумма уменьшается с каждым годом, так как долг снижается. Например, в первый год - 15 000 рублей, во второй - 13 000, в третий - 11 000 и т.д.

- Смешанная - фиксированная часть плюс пропорциональная. Чаще встречается у крупных страховых компаний.

Большинство банков предлагают включить страховку в ежемесячный платеж. Это удобно, но вы платите проценты на сумму страховки. Лучше платить отдельно - так вы не переплачиваете.

Кто получает деньги - банк или семья?

Важно: выгодоприобретатель - это банк. Не вы. Не ваши родственники. Деньги идут напрямую банку. Ваша семья не получает наличные. Она просто перестает платить кредит.

Это не подарок. Это погашение долга. Если вы умерли, ипотека на квартиру погашена - семья остается в доме. Без долгов. Без судебных разбирательств. Без необходимости ждать наследства 6-12 месяцев.

Сравните: без страховки - банк обращается к наследникам. Они должны либо платить кредит, либо продавать квартиру. А если наследники - пожилые родители или несовершеннолетние дети? Они не могут платить. И квартира уходит с аукциона. Со страховкой - все просто: банк получает деньги, квартира остается у семьи.

Какие компании лучше - и как не попасть в ловушку

На рынке страхования жизни заемщиков доминируют пять компаний:

- Сбербанк Страхование - 32,1% рынка

- АльфаСтрахование - 18,7%

- ВТБ Страхование - 15,4%

- РЕСО-Гарантия - 12,9%

- ГАЗТАКСИ - 9,3%

Но не выбирайте компанию по доле рынка. Выбирайте по двум критериям:

- Прямой договор с банком - если страховая компания работает напрямую с вашим банком, выплаты идут быстрее. Без прямого договора - вы сначала подаете документы в страховую, потом банк проверяет, потом платит. Это может занять 45 дней. С прямым договором - 15-20 дней.

- Прозрачность условий - проверьте, есть ли в полисе исключения по хроническим заболеваниям. У Сбербанка Страхование - их меньше. У РЕСО-Гарантия - больше. У ГАЗТАКСИ - часто исключают даже простудные осложнения.

Самая частая жалоба на Отзовик.ру: «После перелома ноги мне отказали, потому что это «домашняя травма». А в договоре это было написано мелким шрифтом». Вы не виноваты. Вы просто не прочитали приложение.

Практические советы: как не переплатить и не остаться без защиты

Вот что делать, если вы хотите оформить страховку - и не стать жертвой системы:

- Сравните предложения до подписания кредита - не соглашайтесь на то, что предлагает банк. Зайдите на сайт Сбербанк Страхование, АльфаСтрахование, ВТБ - узнайте цены. Часто дешевле оформить через сайт страховой, чем через банк.

- Попросите полный текст договора - не просто «условия», а именно документ с приложениями. Проверьте раздел «Исключения». Если там написано «все заболевания, выявленные до оформления» - ищите другую страховку.

- Не скрывайте здоровье - если у вас есть гипертония, диабет, астма - укажите это. Лучше платить больше, чем получить отказ в выплате. Страховая сама запросит медицинские документы - не надо их прятать.

- Проверяйте сумму покрытия каждый год - если вы досрочно погасили часть кредита, страховка должна быть пересчитана. Многие компании этого не делают автоматически. Проверяйте ежегодно - иначе вы платите за то, что уже не нужно.

- Оформляйте на весь срок - если вы выбираете годовую страховку, помните: каждый год вы должны продлевать. Если забудете - банк может потребовать погасить кредит досрочно или повысить ставку.

Реальные истории: что происходит на практике

Иван, 48 лет, Москва: «После инсульта меня признали инвалидом II группы. Страховая выплатила 80% ипотеки. Я остался в квартире, платил только остаток. Без страховки - я бы потерял всё».

Анна, Санкт-Петербург: «Муж умер внезапно. Через две недели страховая компания перевела банку остаток кредита. Мы не продавали квартиру. Не ссорились с родственниками. Не ходили в суд. Просто - спокойно продолжили жить».

Кредит_2023, Казань: «Перелом ноги. Страховая отказалась платить. Ссылались на «домашнюю травму». Я даже не знал, что это исключение. Теперь я читаю договоры - и только после этого подписываю».

По данным Яндекс.Маркета, 68% из 1 245 отзывов о страховке при ипотеке - положительные. Основные плюсы: «спокойствие», «не потеряли жилье», «снижение ставки». Минусы: «долго оформляют», «отказали без причины», «не понятно, что покрывается».

Будущее: цифры, ИИ и возможные изменения

К 2025 году 70% полисов будут оформляться онлайн. Вместо медосмотра - вы загружаете данные с фитнес-браслета: пульс, сон, активность. Если вы здоровы - вам снизят цену на 15-20%. Уже 67% страховых компаний планируют внедрить ИИ для оценки рисков. Это значит - для молодых, активных, здоровых людей страховка станет дешевле.

Но есть и риск: ЦБ РФ рассматривает запрет на повышение ставки за отказ от страховки. Если это произойдет - банки повысят ставки по всем кредитам на 0,5-0,7%. То есть даже те, кто не страховались, будут платить больше. Потому что банк переложит риски на всех заемщиков.

Сейчас рынок - 185 млрд рублей в год. К 2025 году - 220 млрд. Это не исчезающий тренд. Это растущая потребность. Потому что ипотека становится нормой. А люди хотят, чтобы их семья не осталась без крыши над головой.

Страхование жизни заемщика - не обман. Не навязанная услуга. Это инструмент финансовой безопасности. Как ремни безопасности в машине. Вы не знаете, когда случится авария. Но вы все равно пристегиваетесь. Потому что последствия могут быть катастрофическими.

Сделайте выбор осознанно. Не доверяйте банку. Не верьте рекламе. Прочитайте договор. Проверьте исключения. Выберите компанию с прямым договором. И помните: вы не покупаете страховку ради банка. Вы покупаете ее ради тех, кто останется после вас.

Обязательно ли страхование жизни при ипотеке?

Нет, по закону это добровольно. Но банк может увеличить процентную ставку на 1-1,5% при отказе. В большинстве случаев это обходится дороже, чем сама страховка. Поэтому практически все заемщики оформляют её - чтобы не переплачивать по кредиту.

Можно ли отказаться от страховки после оформления кредита?

Да, в течение 14 дней - это «период охлаждения». После этого отказ возможен, но только если вы не получали выплат. Банк не обязан снижать ставку, если вы отказались позже. В большинстве случаев ставка остается повышенной.

Что делать, если страховая компания отказала в выплате?

Запросите письменный отказ с указанием причин. Проверьте, соответствует ли причина условиям договора. Если вы считаете, что отказ неправомерный - подайте жалобу в Центральный банк РФ или в Роспотребнадзор. Многие случаи заканчиваются выплатой после вмешательства регулятора.

Можно ли оформить страховку в другой компании, а не у банка?

Да, вы можете выбрать любую страховую компанию, если она имеет прямой договор с вашим банком. Проверьте список на сайте банка. Если вы выберете стороннюю компанию без договора - выплаты могут затянуться на месяцы. Лучше выбрать страховую, с которой банк сотрудничает напрямую.

Почему страховка дорожает с возрастом?

Чем старше человек, тем выше вероятность смерти или инвалидности. Страховые компании рассчитывают риски по статистике. После 45 лет вероятность наступления страхового случая растет в 2-3 раза. Поэтому и цена полиса увеличивается. Для людей старше 55 лет часто требуют дополнительные анализы - это тоже влияет на стоимость.

Покрывает ли страховка смерть от болезни или только от несчастного случая?

Покрывает и то, и другое. Страховым случаем считается смерть от любой причины - болезнь, инсульт, рак, сердечный приступ. Главное - чтобы она наступила в период действия полиса и не попадала под исключения (например, если болезнь была известна до оформления страховки).