Вы когда-нибудь думали, что ваша машина может ездить с любым водителем - братом, другом, коллегой - и при этом быть полностью застрахованной? Это не миф. Такая страховка существует - она называется ОСАГО без ограничений. Или, как ее еще называют, мультидрайв. Но стоит ли ее брать? Сколько она реально стоит? И кому она вообще нужна? Разберемся по пунктам.

Что такое ОСАГО без ограничений?

Обычный ОСАГО - это когда вы вписываете в полис конкретных людей: папу, маму, супруга. Только они могут садиться за руль. Если кто-то другой - например, друг, который приехал в гости - сядет за руль и попадет в ДТП, страховая может отказать в выплате. А с ОСАГО без ограничений все иначе. Там в полисе стоит прочерк: «Водители не ограничены». Это значит, что за руль может сесть любой человек с водительскими правами. Никаких ФИО, номеров удостоверений, дат рождения - ничего. Просто машина застрахована, и кто бы ни управлял - страховка действует.

Почему это важно? Представьте: вы - владелец компании с фурой. У вас 15 водителей, которые работают по сменам. Вписывать каждого в полис - это часы бумаг, ошибки, просрочки. Или вы - родитель, и ваш сын только получил права. Вы не хотите каждый месяц вписывать его, а потом выписывать. Или вы сдаете машину в прокат - кто будет сидеть за рулем? Вы не знаете. Вот тут-то и приходит на помощь открытая страховка.

Сколько стоит ОСАГО без ограничений?

Тут начинается самое интересное - и самое болезненное. Стоимость ОСАГО без ограничений выше в 1,87 раза, чем у обычного полиса. Это не опечатка. Это коэффициент, который применяется страховые компании по закону. Почему так дорого? Потому что компания не знает, кто сядет за руль. Не знает, сколько ему лет, есть ли стаж, был ли он в ДТП. Риск выше - значит, и цена выше.

Давайте разберем, от чего зависит цена. Вот основные коэффициенты, которые влияют на итоговую сумму:

- Базовая ставка - зависит от региона. В Москве она выше, чем в Ставрополье.

- Мощность двигателя - до 50 л.с. - коэффициент 0,6, от 150 л.с. - уже 1,6.

- Коэффициент бонус-малус (КБМ) - ваш личный рейтинг. Если вы не попадали в аварии последние 5 лет - он может быть 0,5. Если были - может быть 2,45.

- Коэффициент ограничения (КО) - для физлиц он равен 2,32. Для юрлиц - 1,97.

- Срок страхования - 6 месяцев или 12? Чем дольше - тем дешевле в пересчете на месяц.

Вот пример: вы живете в Краснодаре, у вас машина с двигателем 120 л.с., КБМ - 1,17 (одна авария 2 года назад), вы физлицо. Без ограничений ваш ОСАГО будет стоить около 14 000 рублей. А с ограничением - всего 7 500. Разница - почти вдвое.

Кому реально выгодна эта страховка?

Не всем. Это не универсальное решение. Но для некоторых - это единственный разумный выбор.

1. Компании с автопарками. Если у вас 10 машин и 30 водителей, которые меняются по сменам - вписывать каждого в полис невозможно. Это бюрократическая пытка. ОСАГО без ограничений - единственный способ быть в законе и не рисковать штрафами.

2. Семьи с несколькими водителями. Папа, мама, сын, дочь - все ездят на одной машине. Каждый раз вписывать их - это время, деньги, риск забыть. С открытой страховкой - один раз оформил и забыл. Особенно если кто-то из них - подросток или молодой человек, которому по стандартной схеме ОСАГО стоит 20 000 рублей. А с открытой - 15 000. Потому что коэффициент возраста и стажа не учитывается.

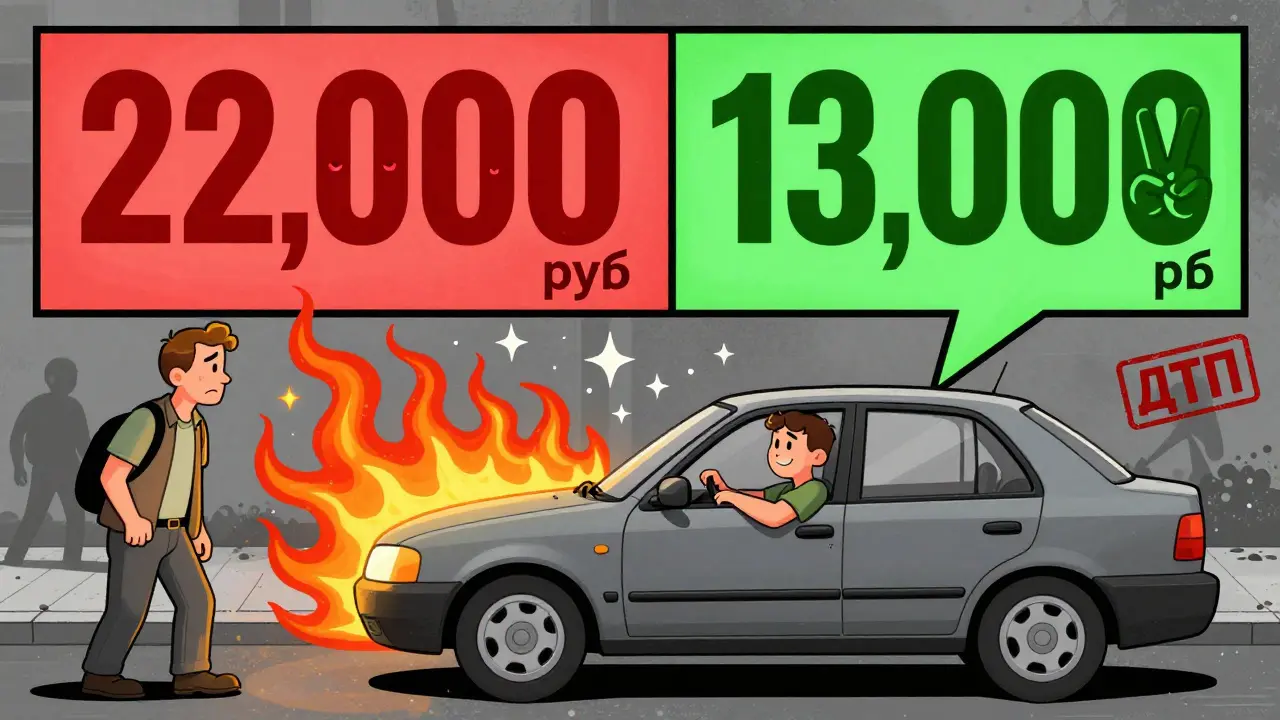

3. Молодые водители до 22 лет и с опытом меньше 3 лет. Это самая дорогая категория для обычного ОСАГО. Их коэффициенты возраста и стажа могут быть 1,8-2,0. А в открытой страховке они равны 1,0. То есть, если у вас 21 год и 1 год стажа - стандартный полис может стоить 22 000 рублей. А без ограничений - 13 000-15 000. Разница в 7-9 тысяч - это не шутка.

4. Люди, которые сдают авто в прокат или нанимают личного водителя. Если вы не знаете, кто будет за рулем завтра - вы не можете вписывать водителей. Тут только открытая страховка.

Что вас может поджидать?

Нет ничего бесплатного. Даже в страховке. Вот главные подводные камни.

1. Вы платите за всех. Если ваш друг, которому вы доверили машину, попадет в аварию - ваш КБМ упадет. Да, вы не виноваты. Но страховая не разбирается. Она видит: владелец полиса - вы. Значит, вы отвечаете. Следующий год - ваша страховка подорожает. Возможно, на 50%. Это больно. Особенно если вы сами никогда не попадали в ДТП.

2. Нет скидок за безаварийность других водителей. Только ваш личный КБМ влияет на цену. Если вы ездите аккуратно, а ваш сын - агрессивный водитель, который попадает в ДТП - вы теряете скидку. А он - нет. Он не платит. Вы платите.

3. Страховщики могут отказать в выплате, если водитель был в пьяном виде. Это не зависит от типа страховки. Если водитель был пьян - выплата не состоится. Даже если вы не знали, что он сел за руль.

4. Нельзя оформить на мотоциклы, грузовики свыше 3,5 тонн или такси. Закон запрещает. Это только для легковых авто, которые используются в личных целях.

Когда лучше выбрать обычный ОСАГО?

Если вы:

- Ездите сами и никто другой не садится за руль.

- Ваш КБМ - 0,5 или 0,6 (5+ лет без аварий).

- Вам больше 25 лет, и у вас 10+ лет стажа.

- Вы не хотите рисковать тем, что кто-то другой испортит вашу скидку.

Тогда обычный полис - ваш выбор. Он дешевле, предсказуемее, и вы контролируете риски.

Как сэкономить?

Если вы все же решили взять открытую страховку - вот как не переплатить:

- Сравните цены в 3-5 компаниях. Стоимость может отличаться на 15-20%.

- Проверьте свой КБМ на сайте РСА. Иногда он ошибается. Если у вас 6 лет без аварий, а КБМ стоит 1,1 - это ошибка. Исправьте - и сэкономите.

- Не берите страховку на 12 месяцев, если ездите только летом. Лучше 6 месяцев - дешевле и гибче.

- Если вы - молодой водитель - не вписывайте родителей. Их КБМ не поможет. Лучше взять открытую страховку и платить за «ноль» коэффициентов.

Что делать, если вы попали в ДТП с открытой страховкой?

Не паникуйте. Страховая обязана выплатить пострадавшей стороне. Это их обязанность. Но:

- Сразу звоните в страховую - даже если вы не виноваты.

- Фиксируйте все: фото, свидетелей, протокол.

- Не подписывайте документы, пока не разберетесь.

Потом - через год - ваш КБМ упадет. Это больно. Но это лучше, чем штраф за отсутствие страховки или отказ в выплате.

Вывод: это не «все или ничего»

ОСАГО без ограничений - это не панацея. Это инструмент. Как молоток. Нужен, когда вы гвозди забиваете. Бессмысленен, когда вы пишете письмо.

Если вы - водитель с опытом, ездите один, и у вас хороший КБМ - не тратьте деньги. Оставьте стандартный полис.

Если вы - молодой человек, родитель подростка, владелец бизнеса с несколькими водителями, или сдаете машину в прокат - открытая страховка окупает себя. Даже с учетом дороговизны. Потому что она дает свободу, безопасность и избавляет от риска штрафа.

Помните: вы платите не за возможность ездить. Вы платите за то, чтобы другие могли ездить. И если эта свобода вам важна - она стоит денег. Но если вы ездите только сами - не переплачивайте.

Можно ли оформить ОСАГО без ограничений на мотоцикл?

Нет, по закону ОСАГО без ограничений можно оформить только на легковые автомобили. На мотоциклы, грузовики и такси - только ограниченный полис с указанием водителей.

Если я не вписал водителя, а он попал в ДТП - меня оштрафуют?

Нет, вас не оштрафуют. Главное - чтобы полис был оформлен и действовал. ОСАГО без ограничений как раз и призвано избавить от штрафов за отсутствие страховки при управлении машиной другим человеком.

Почему коэффициент 1,87?

Это установленный Центральным банком РФ коэффициент риска для полисов без ограничений. Он отражает повышенную вероятность ДТП, так как страховая не знает, кто будет за рулем. Без этого коэффициента страховщики не смогли бы покрыть риски.

Можно ли перейти с открытой страховки на обычную?

Да, можно. При продлении полиса вы можете выбрать ограниченный вариант. Страховая пересчитает стоимость, и вы сэкономите, если больше не нуждаетесь в свободе управления.

Как узнать свой КБМ?

Зайдите на сайт Российского союза автостраховщиков (РСА) и введите свои ФИО и номер водительского удостоверения. Там вы увидите точный коэффициент бонус-малус, который влияет на стоимость страховки.

Gertu Borodkina

марта 1, 2026 AT 13:27Спасибо за такой подробный разбор! Особенно ценно, что объяснили про КБМ - раньше думала, что если сама не виновата, то и штрафа не будет. Оказывается, всё не так просто. У меня сын только получил права, и я реально переживала, сколько будет стоить страховка. Открытая версия оказалась дешевле на 8 тысяч - это как бесплатный бензин на месяц! 😊

Валерий Никифоров

марта 3, 2026 AT 03:25Тысячу раз да - если у тебя в семье несколько водителей, это спасение. У нас в гараже три машины, и все ездят на каждой. Вписывать - нереально. Плюс, когда сын ездил на машине с другом - страховая не вмешивалась, потому что полис открытый. Главное - не забывать, что если кто-то попадёт в ДТП, ты потом будешь платить за его ошибки. Но зато не сидишь в офисе с кипой бумаг.

Татьяна Большакова

марта 4, 2026 AT 20:01Люди, вы вообще понимаете, что делаете? Открытая страховка - это просто способ скинуть ответственность на других. Вы платите за чужие ошибки, а потом удивляетесь, почему ваш КБМ упал с 0.6 до 2.4. Это как дать ключ от дома бродяге и потом кричать, что он всё разрушил. И да, коэффициент 1.87 - это не просто цифра, это ЦБ РФ говорит: "вы слишком рискованные". И правда. Потому что вы не думаете о последствиях.

Алексей Лысов

марта 6, 2026 AT 08:25Татьяна, ты права, но не вижу смысла в панике. Это не про безответственность - это про практичность. Если у тебя 12 водителей в компании - ты либо вписываешь их всех, либо берёшь открытый полис. Второе - дешевле, быстрее, не требует бюрократии. И да, если кто-то попал в ДТП - это больно. Но это лучше, чем штраф за отсутствие страховки. Ты выбираешь между двумя плохими вариантами - я выбираю меньшее зло.

Sanya Walma

марта 6, 2026 AT 12:12Интересно, как в этом всё устроено... Мы живём в мире, где человек не может быть доверен просто потому, что у него есть права. Мы страхуем не машину - мы страхуем подозрения. Это как если бы каждый раз, когда ты впускаешь гостя в дом, тебе нужно было бы подписывать договор о том, что он не разобьёт чашку. Мы перестали доверять друг другу, и теперь платим за это. Открытый полис - это не про экономию. Это про то, что мы уже не можем жить без формальностей. Грустно, но правда.

Sergei Mikhailov

марта 6, 2026 AT 19:09я тока что посмотрел на свой kbм и оказалось что он 1.3 а не 0.8 как я думал. ну типа че за бред. иду пересчитывать страховку. и да, у меня 3 машины и 4 человека ездят. без ограничений - единственный вариант. и да, я знаю что если кто-то попадет в аварию - я заплачу. но я не виноват. просто у меня нет выбора. спасибо за статью, реально помогла

Ирина Максюкова

марта 8, 2026 AT 03:49ЭТО КАК ВЫ КУПИТЕ БЕЗОПАСНЫЙ МАКСИМУМ, А ПОТОМ УЗНАЕТЕ, ЧТО ВАША ЖЕНА ПОЕЗЖАЛА НА ПРОКАТНОЙ МАШИНЕ С ПИВОМ И ПОЛУЧИЛА 100000 ШТРАФА. ЦБ РФ СКАЗАЛ: "У ВАС НЕТ НИКАКОГО КОНТРОЛЯ". И ВЫ ЭТО ПОДТВЕРЖДАЕТЕ. А ВЫ ПОНИМАЕТЕ, ЧТО КОЭФФИЦИЕНТ 1,87 - ЭТО НЕ ЦЕНА, А ПРЕДУПРЕЖДЕНИЕ? ВЫ ПЛАТИТЕ ЗА ТО, ЧТО ВЫ НЕ УМЕЕТЕ УПРАВЛЯТЬ СВОИМ ЖИЗНЕННЫМ ПРОСТРАНСТВОМ. 🤦♀️💥

Наталья Романова

марта 8, 2026 AT 07:23Вы вообще читали закон? Это же прямая поддержка безответственности. Кто-то получает права, садится за руль, врезается - а потом ты, честный водитель, с 15 годами стажа, платишь за него. Это не страхование, это наказание за доверие. Я бы не стала даже думать об этом. Нет, спасибо. Лучше вписывать всех. Даже если это отнимает неделю времени. Потому что я не хочу быть жертвой чужой безалаберности.

pavel vasilev

марта 9, 2026 AT 13:14А вы знаете, что в Европе вообще не делают открытые страховки? Только у нас такая дикая система. Потому что у нас нет культуры ответственности. Люди думают: "я не виноват, я просто купил полис". А потом жалуются, что их КБМ упал. Это не российская проблема - это проблема менталитета. Мы не хотим быть взрослыми. Мы хотим, чтобы всё было просто. Но жизнь не такая. Ставьте вписанных. Это дольше - но честнее.