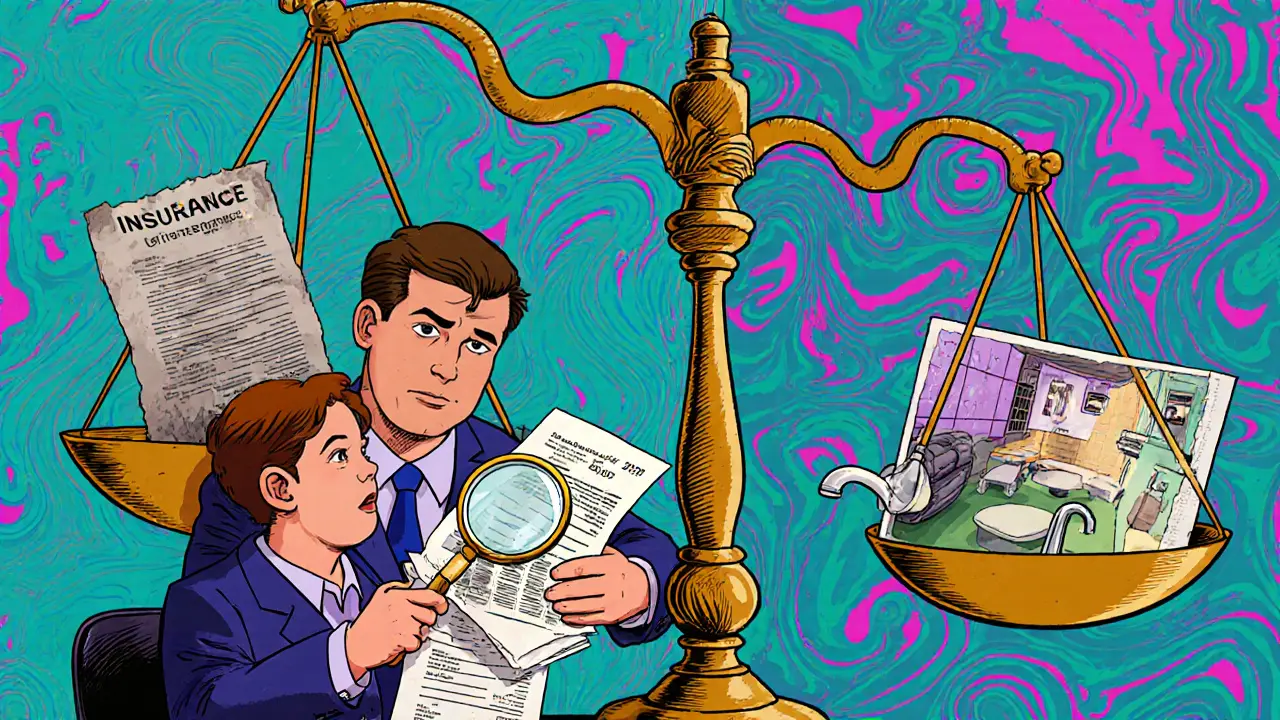

Вы недавно сделали ремонт в квартире - новые окна, современный санузел, перестелены полы, стены покрашены, кухня обновлена. Вы потратили сотни тысяч рублей, и теперь ваше жилье стоит гораздо больше, чем год назад. А страховая сумма в полисе осталась той же, что и до ремонта. Что произойдет, если вдруг случится пожар или затопление? Вы получите выплату, но индексация страховой суммы по жилью не была сделана. И это значит - вы получите недоплату. Не потому что страховщик обманывает, а потому что вы сами не обновили условия договора.

Почему ремонт - это не просто улучшение, а риск недоплаты

Страховая сумма - это не просто цифра в договоре. Это максимальная сумма, которую компания выплатит вам в случае ущерба. Если вы застраховали квартиру на 3 миллиона рублей в 2023 году, а потом вложили 1,5 миллиона в ремонт, ваша реальная стоимость жилья теперь - 4,5 миллиона. Но страховка осталась старой. Когда придет время получать выплату, страховщик рассчитает ущерб по старой сумме. Даже если вы полностью уничтожили кухню - вам заплатят не за новую, а за ту, которая была в 2023 году. И это не шутка - так происходит в 8 из 10 случаев, когда собственники не обновляют страховую сумму после ремонта.Почему так? Потому что большинство людей думают: «Я же оплачивал страховку каждый год - значит, все в порядке». Но страховка не обновляется автоматически. Она не знает, что вы заменили трубы, поставили теплый пол или сделали дизайнерский ремонт. Это ваша задача - следить за этим.

Как работает индексация страховой суммы

Индексация страховой суммы - это процесс пересмотра размера страховой защиты в соответствии с реальной стоимостью имущества. Она не происходит сама по себе. Вы должны подать заявление в страховую компанию и предоставить документы, подтверждающие, что стоимость жилья выросла.Страховые компании не обязаны сами следить за состоянием вашего ремонта. Их задача - рассчитать выплату на основе данных, которые вы им предоставили. Если вы не сказали, что квартира теперь стоит больше - они не будут знать. Это не ошибка, это стандартная практика. В 2025 году большинство российских страховщиков (СОГАЗ, Альфа-Страхование, ВТБ Страхование, РЕСО-Гарантия) требуют от клиентов явного запроса на пересчет страховой суммы после ремонта, реконструкции или капитального обновления.

Индексация не всегда означает рост на 100%. Она зависит от:

- Стоимости выполненных работ (чеки, договоры, акты приемки)

- Рыночных цен на строительные материалы в вашем регионе

- Типа ремонта: косметический, капитальный, перепланировка

- Площади, которую вы обновили

Например, если вы сделали ремонт в кухне и санузле общей площадью 15 м², и потратили 800 тысяч рублей, то логично добавить к страховой сумме минимум 700-750 тысяч. Не 800 - потому что страховщик учитывает износ и рыночную стоимость, а не полную стоимость работ.

Что делать, чтобы не получить недоплату

Есть простая последовательность действий, которая спасет вас от потери денег. Не пропускайте ни один шаг.- Соберите документы. Все чеки, договоры с подрядчиками, акты выполненных работ, сметы. Даже если вы делали ремонт своими руками - сохраните чеки на материалы. Без них страховщик не примет ваш запрос.

- Оцените стоимость жилья. Сравните вашу квартиру с аналогичными в вашем районе на сайтах вроде ЦИАН или Яндекс.Недвижимость. Учтите не только площадь, но и качество отделки, этаж, вид из окон, состояние подъезда. Если после ремонта ваша квартира стала дороже на 30-50% - это серьезный повод пересчитать страховку.

- Подайте заявление. Зайдите в личный кабинет своей страховой компании или приедьте в офис. Подайте заявление на пересмотр страховой суммы. Укажите, что вы провели капитальный ремонт, и приложите документы.

- Получите новый полис. После пересчета вам выдадут дополнительное соглашение к договору. Проверьте, что в нем указана новая сумма. Сохраните копию. Не полагайтесь на устные обещания.

- Обновляйте страховку раз в год. Даже если вы не делали ремонт - инфляция и рост цен на стройматериалы делают вашу страховку устаревшей. Минимальная рекомендация: пересматривайте сумму каждый год, особенно если вы живете в городе с высокой инфляцией (Москва, Санкт-Петербург, Екатеринбург, Новосибирск).

Какие ошибки чаще всего совершают собственники

Я видел десятки случаев, когда люди теряли сотни тысяч рублей из-за простых ошибок. Вот самые частые:

- «Я же страховку оплачивал». Платежи не означают обновление суммы. Вы платите за обслуживание, а не за автоматический пересчет.

- «Ремонт был косметический - не важно». Новые обои, плитка, натяжной потолок - это тоже деньги. Если вы заменили все окна на энергосберегающие - это 200-300 тысяч. Это не косметика, это значимое увеличение стоимости.

- «Я подам заявление, когда что-то случится». Это самая опасная ошибка. Страховщик не обязан «догадываться». Он будет смотреть на полис, который был на момент происшествия. Если там старая сумма - вы получите ее, даже если квартира стоила втрое больше.

- «Я не знаю, как рассчитать». Не нужно быть экономистом. Сравните с аналогами на рынке. Если ваша квартира до ремонта стоила 3 млн, а теперь вы видите аналоги за 4,2 млн - значит, вам нужно увеличить страховку минимум до 4,2 млн. Не 3,5 млн. Не 4 млн. 4,2 млн.

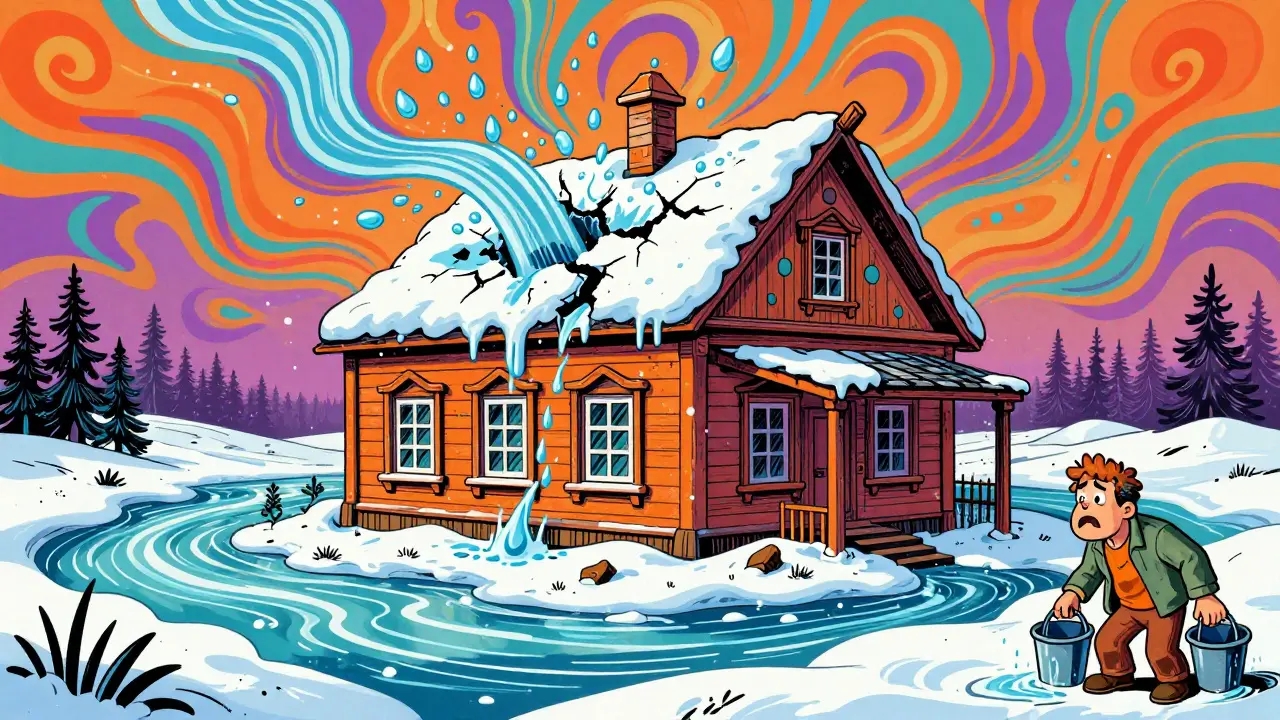

Что будет, если вы не обновите страховку

Представьте: у вас пожар. Погибла кухня, сгорели стены, потолок, пол. Вы подаете заявление на возмещение. Страховщик приезжает, смотрит, считает. И говорит: «Согласно полису, страховая сумма - 3 миллиона рублей. Мы выплатим вам 70% от нее - 2,1 миллиона». Вы удивлены: «Но я вложил 1,8 миллиона только в ремонт!». Ответ: «Мы выплачиваем по договору, который был на момент страхового случая. Вы не обновили сумму».

Ваша новая кухня, санузел, окна - все это не покроется. Вы получите деньги на восстановление по старым стандартам: дешевая плитка, простые окна, базовая отделка. А вы потеряете 1,5-2 миллиона рублей. Это не гипотетический сценарий. Такое происходит каждый месяц в России. В 2024 году Роспотребнадзор зафиксировал 127 жалоб на недоплату по страховке жилья после ремонта. В 2025 году их уже больше 180.

Сколько стоит обновить страховку

Нет никаких скрытых платежей. Вы не платите за пересчет. Вы платите за увеличенную страховую сумму. Если вы добавляете 500 тысяч к страховой сумме, то страховка подорожает примерно на 1-1,5% от этой суммы. То есть - на 5-7 тысяч рублей в год. Это меньше, чем стоимость одного нового окна. И это дешевле, чем потерять 1,5 миллиона в случае ущерба.

Пример: ваша текущая страховка - 3 млн рублей. Стоимость полиса - 6 000 рублей в год. Вы добавляете 800 тысяч. Новая сумма - 3,8 млн. Новая страховка - примерно 8 200 рублей в год. Разница - 2 200 рублей. За год. За защиту на 800 тысяч рублей больше. Это инвестиция с мгновенной отдачей.

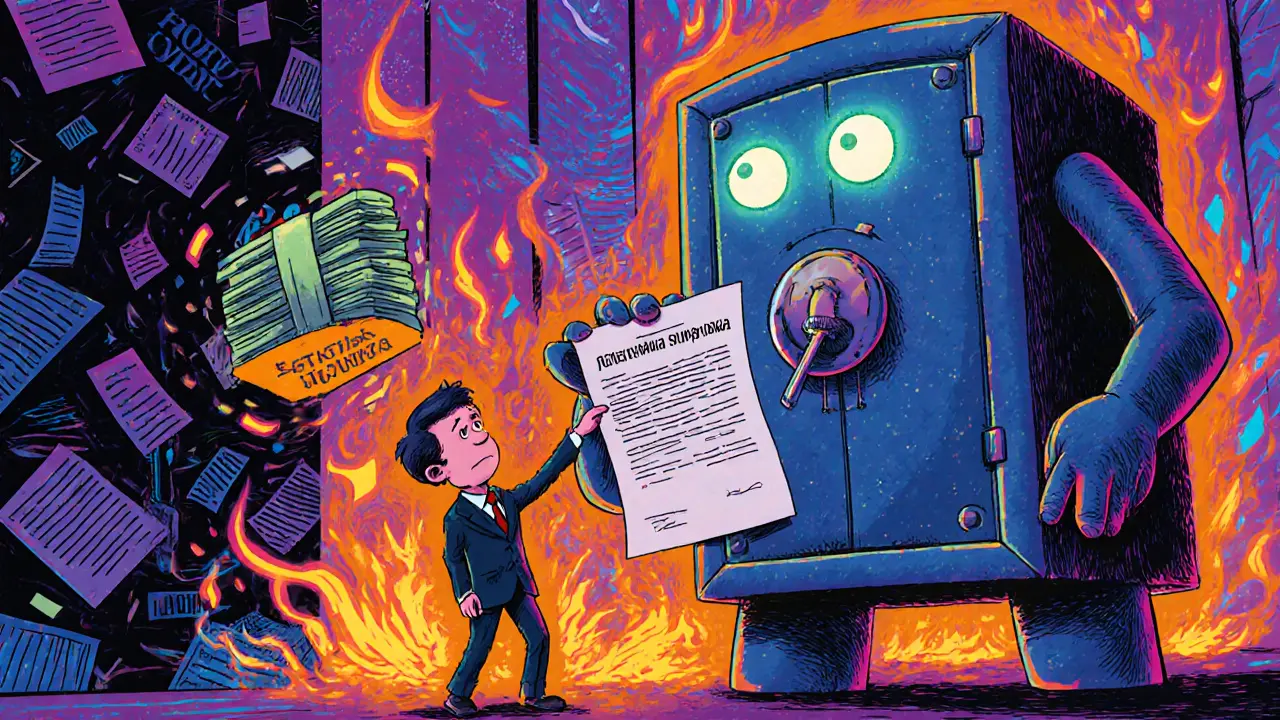

Что делать, если страховщик отказывает

Иногда компании пытаются отказать. Говорят: «Это не капитальный ремонт», «Нет оценки от независимого эксперта», «Сумма слишком высокая». Это не повод сдаваться.

- Попросите письменный отказ с указанием причин.

- Приложите копии договоров с подрядчиками, чеки, фото до и после.

- Если нужно - наймите независимого оценщика (стоимость - 3-5 тысяч рублей). Это не дорого, и страховщик не может отказать, если у вас есть официальный отчет.

- Если отказ остается - обращайтесь в Центральный банк РФ через портал надзор.банк.рф. В 2024 году 73% жалоб на страховые компании по жилью были удовлетворены.

Когда нужно обновлять страховку - чек-лист

Сделайте этот список и повесьте его на холодильник. Проверяйте каждый раз, когда планируете ремонт:

- Вы меняете окна на энергосберегающие или металлопластиковые?

- Вы заменяете сантехнику, включая ванну, унитаз, смесители?

- Вы кладете новую плитку, ламинат, паркет?

- Вы делаете перепланировку (снос стен, объединение комнат)?

- Вы устанавливаете систему «умный дом» - отопление, сигнализация, камеры?

- Вы красите стены, меняете потолки, делаете натяжные потолки?

- Вы заменяете электропроводку, сантехнические трубы, вентиляцию?

Если хотя бы один пункт - да - обновляйте страховку. Не ждите, пока что-то случится.

Что делать, если я не сохранил чеки на ремонт?

Если чеков нет, попробуйте получить акты выполненных работ от подрядчика - они должны быть в архиве. Если нет и этого - обратитесь к соседям: они могут подтвердить, что ремонт делался. Также можно заказать независимую оценку. Специалист посчитает стоимость работ на основе рыночных цен в вашем районе. Это дороже, чем чеки, но даст вам документ, который страховщик не сможет отвергнуть.

Можно ли пересчитать страховку после аварии?

Нет. Страховая сумма фиксируется на момент наступления страхового случая. Если вы не обновили сумму до пожара или затопления - вы получите выплату по старой сумме. После аварии можно только подать заявление на увеличение суммы для будущих полисов, но это не поможет вам сейчас.

Почему страховщик не предупреждает меня об этом?

Потому что это не их обязанность. Страховщик не следит за состоянием вашего имущества. Его задача - выполнять условия договора, который вы подписали. Если вы не сказали, что квартира стала дороже - они не обязаны догадываться. Это ваша ответственность.

Сколько раз в год нужно обновлять страховку?

Если вы не делали ремонт - достаточно раз в год. Инфляция и рост цен на стройматериалы в России в 2025 году составляют около 8-10% в год. Это значит, что даже без ремонта ваша квартира становится дороже. Если вы делали ремонт - обновляйте сразу после завершения. Не ждите следующего года.

Можно ли застраховать квартиру на сумму выше ее рыночной стоимости?

Нет. Страховщик не застрахует жилье на сумму, превышающую его рыночную стоимость. Это считается мошенничеством. Вы можете застраховать на сумму, равную или чуть ниже рыночной. Но не выше. Если вы укажете 10 млн рублей, а квартира на рынке стоит 6 млн - страховщик откажет или расторгнет договор.

город Белоярский

ноября 16, 2025 AT 09:27Блин, а я вообще думал, что страховка сама обновляется, как абонемент в спортзале. Потратил полгода на ремонт - заменил все окна, поставил теплый пол, купил кухню за 400к, а страховая сумма осталась как в 2021 году. Когда в прошлом году соседу в подъезде сгорела кухня, он получил всего 180к - на дешёвую плитку и два дешёвых смесителя. А у него был ремонт на 1,2 млн. Страховщик сказал: «По полису так». Я теперь каждый месяц захожу в личный кабинет и сверяю сумму. Плюс сохранил все чеки в облаке - даже на гвозди. Лучше переплатить 2 тысячи в год, чем потерять 1,5 миллиона, когда сгорит всё до основания.

Ilya Medinskiy

ноября 18, 2025 AT 06:53Ребята, я тут как раз недавно пересчитал страховку после ремонта - сделал всё по инструкции из поста. Собрал чеки, сделал скриншоты с ЦИАН, пришёл в офис СОГАЗ с папкой документов. Они даже удивились - «Вы первый, кто сам пришёл с этим». Сказали, что в прошлом году 92% клиентов вообще не обновляли сумму. А я добавил 750 тысяч - теперь страховка на 4,2 млн. Платить стала на 1800 рублей в год дороже. Это как купить один хороший кофе в месяц и спать спокойно. Главное - не ждать, пока сгорит квартира. Потому что потом уже поздно. И да, если чеков нет - заказывайте оценку. 4 тысячи рублей - это не цена, это страховка от банкротства.

Svetlana Lazareva

ноября 20, 2025 AT 05:32Я вообще не понимаю, почему это не входит в стандартную практику. Я работаю в строительной компании, и мы каждый месяц делаем ремонт в квартирах. У нас даже есть шаблон: «После ремонта - обновить страховку». Но клиенты в 90% случаев отмахиваются: «А зачем? Я же платил». И это не про глупость - это про систему. Никто не объясняет. Ни агент, ни сайт, ни смс-напоминание. Страховщики знают, что если человек не знает - он не подаст заявку. А значит, они меньше платят. Это не ошибка, это бизнес-модель. Я сам в прошлом году чуть не попал в эту ловушку. Потом почитал форумы, увидел, сколько людей потеряли по 1-2 млн - и тут же пошёл обновлять. Даже если ремонт был «косметический» - если вы поменяли плитку или натяжной потолок - это уже 100-200 тысяч. Не надо думать, что «это мелочь». Мелочи - это те самые 80% убытков, которые никто не замечает, пока не сгорит всё.

Elena Ivanova

ноября 20, 2025 AT 09:01Недоплата по страховке - это не «ошибка», а прямое нарушение ст. 958 ГК РФ: страховая сумма должна соответствовать действительной стоимости имущества. Отказ в индексации при наличии подтверждённых затрат - основание для обращения в Банк России. Чеки - обязательный документ, оценка - приоритетный, а устные показания соседей - не доказательство. Использование термина «косметический ремонт» в контексте замены окон, сантехники и электропроводки - юридически некорректно. Страховщик вправе отказать, если нет оценки, но обязан рассмотреть запрос с документами. Не ждите, пока сгорит - подавайте заявление до. Всё остальное - самообман.

Юлия Погудина

ноября 22, 2025 AT 06:59