В октябре 2025 года на платформе Банки.ру был запущен полный цикл оформления накопительного страхования жизни (НСЖ) в цифровом формате. Это стало первым случаем в России, когда сложный долгосрочный страховой продукт можно было купить, подписать документы и оплатить, не выходя из интерфейса финансового маркетплейса. Этот шаг показал, что рынок перешел от простого сравнения тарифов к полноценной электронной коммерции в сфере страхования. Интеграция страховых продуктов в финансовые экосистемы больше не является опцией - это необходимость для выживания бизнеса.

Разница между агрегатором и финансовым маркетплейсом

Многие путают эти понятия, но для разработчиков и страховщиков разница критична. Простой агрегатор работает как витрина: он собирает информацию о тарифах и перенаправляет пользователя на сайт страховой компании для завершения сделки. Пользователь теряет интерес на этом этапе, а конверсия падает.

Финансовый маркетплейс, согласно определению сервиса Finleo, закрывает весь цикл сделки онлайн. Здесь пользователь выбирает программу, вводит данные, проходит идентификацию, оплачивает полис и получает электронный документ прямо на платформе. Для страховщика это означает прямой канал продаж без потери клиента. Для агента - возможность работать с десятками компаний через единый интерфейс. Разница в технологиях: маркетплейс требует глубокой API-интеграции со всеми участниками процесса, включая платежные шлюзы и системы электронного документооборота.

Технологические модели интеграции

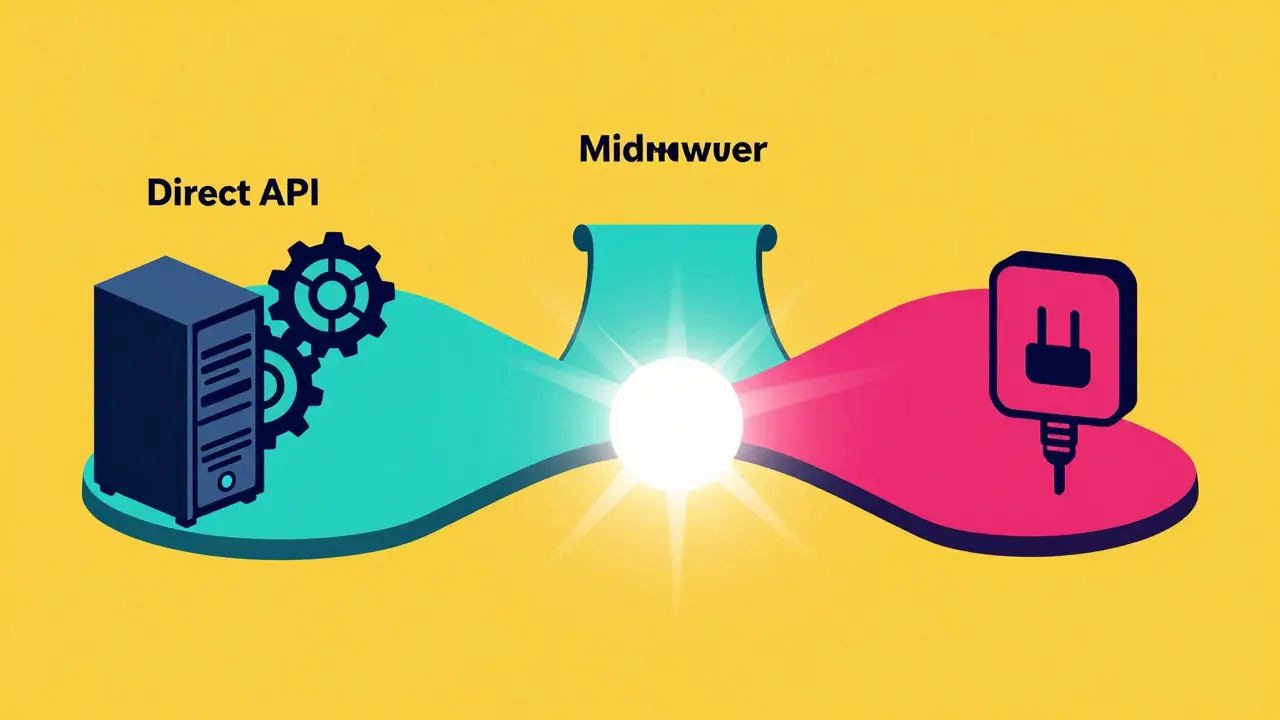

Как именно страховые продукты попадают на маркетплейс? Существует три основных подхода, каждый из которых имеет свои плюсы и минусы по срокам внедрения и стоимости поддержки.

- Прямая API-интеграция. Маркетплейс подключается напрямую к ИТ-системам страховой компании. Это дает максимальную гибкость, но требует огромных ресурсов. Каждая новая страховая компания - это отдельный проект по написанию кода, тестированию и поддержке. Без стандартов обмена данными этот путь становится административной нагрузкой.

- Использование агрегирующих платформ (Middleware). Сервисы вроде Polis.online выступают прослойкой. Они уже имеют готовую интеграцию с десятками страховщиков. Маркетплейсу нужно подключить только один API от Polis.online, чтобы получить доступ ко всем их партнерам. Это ускоряет запуск, но добавляет еще одного звена в цепочку зависимостей.

- Виджетная интеграция (Embedded Insurance). Решение от провайдеров типа Insapp. Партнер просто вставляет код виджета на свой сайт или в приложение. Виджет сам подгружает актуальные предложения и обрабатывает заявки. Это идеальный вариант для небольших площадок или нишевых сервисов, которые хотят монетизировать трафик без создания собственной IT-инфраструктуры.

Ключевым трендом 2026 года становится переход к OpenAPI - открытым страховым интерфейсам. Как отмечают эксперты Consult-CCT, стандартизация методов обмена данными (расчет тарифа, статус заявки, выпуск полиса) снижает стоимость интеграции и позволяет страховщикам подключаться к нескольким маркетплейсам одновременно, используя одну и ту же техническую базу.

Лидеры рынка и их стратегии

Российский рынок страховых маркетплейсов уже достаточно развит. Выделяется «пятёрка» популярных платформ для агентов и брокеров, каждая из которых занимает свою нишу:

- Финуслуги и Сравни.ру работают как крупные агрегаторы с широкой аудиторией B2C и B2B. Сравни.ру делает ставку на скорость получения решений от нескольких компаний одновременно, что особенно важно для массовых видов страхования, таких как ОСАГО.

- Inssmart фокусируется на удобстве личного кабинета для агентов, предоставляя инструменты для работы с разными страховщиками в одном окне. Их инфраструктура позволяет видеть актуальные тарифы без ручного обновления данных.

- Pampadu и EL-Market конкурируют по глубине интеграции с ИТ-системами крупных страховых компаний, предлагая профессиональным брокерам сложные инструменты для расчета рисков.

Отдельного внимания заслуживает модель SberMegaMarket. Эта платформа демонстрирует, как классический e-commerce-маркетплейс может превращаться в финтех-экосистему. Интеграция финансовых и страховых продуктов прямо в процесс покупки товаров создает новые точки роста и повышает лояльность клиентов банка.

| Характеристика | Прямая API-интеграция | Агрегатор (Polis.online) | Виджет (Insapp) |

|---|---|---|---|

| Сложность внедрения | Высокая | Средняя | Низкая |

| Стоимость разработки | Высокая | Средняя (подписка/комиссия) | Низкая |

| Гибкость продукта | Максимальная | Ограничена партнером | Стандартные пакеты |

| Целевая аудитория | Крупные маркетплейсы | Банки, корпоративные клиенты | Нишевые сайты, стартапы |

Преимущества для всех участников

Интеграция страховых продуктов выгодна не только маркетплейсам. Это классическая модель win-win.

Для страховых компаний маркетплейс становится мощным каналом дистрибуции. Им не нужно тратить миллионы на разработку собственного онлайн-сервиса и привлечение трафика. Они подключаются к готовой IT-платформе, которая берет на себя маркетинговую поддержку и техническое обслуживание. Академические исследования показывают, что такая модель снижает транзакционные издержки и ускоряет вывод новых продуктов на рынок.

Для агентов и брокеров это экономия времени. Вместо того чтобы заходить на пять разных сайтов страховых компаний, они работают в одном личном кабинете. Они видят все условия, сравнивают комиссии и оформляют полис за минуты. Платформы вроде Inssmart предоставляют федеральный колл-центр и юридическую поддержку, что снимает часть операционной нагрузки с агента.

Для конечного потребителя главное преимущество - прозрачность и скорость. Клиент может сравнить цены на КАСКО или ДМС от десяти компаний за пару минут и сразу купить выбранный вариант. Запуск НСЖ на Банки.ру доказал, что даже сложные продукты с длительным сроком действия теперь доступны в полностью цифровом формате, что гарантирует безопасность персональных данных благодаря централизованной защите информации.

На чем сосредоточиться в 2026 году?

Если вы планируете интегрировать страхование в свой бизнес, обратите внимание на стандартизацию. Ищите партнеров, поддерживающих OpenAPI. Избегайте решения «с нуля», если у вас нет большой команды разработчиков - используйте готовые движки вроде CS-Cart для создания витрины или сервисы white-label типа Polis.online для бэкенда.

Также следите за расширением продуктовой линейки. Рынок уходит от простых полисов ОСАГО к сложным решениям: накопительному страхованию жизни, инвестиционным программам и комплексным пакетам для бизнеса. Интеграция этих продуктов требует более глубокого скоринга и надежной системы электронного документооборота, но открывает значительно больший потенциал дохода.

Чем финансовый маркетплейс отличается от обычного агрегатора?

Агрегатор только показывает информацию и перенаправляет на сайт продавца. Финансовый маркетплейс позволяет завершить всю сделку (выбор, оплата, получение документа) внутри своей платформы, обеспечивая полный цифровой цикл.

Что такое OpenAPI в контексте страхования?

Это стандарты открытых интерфейсов для обмена данными между страховыми компаниями и маркетплейсами. OpenAPI позволяет автоматизировать расчет тарифов и оформление полисов, снижая затраты на индивидуальную интеграцию с каждым поставщиком.

Какие платформы популярны для страховых агентов в России?

К лидерам относятся Финуслуги, Сравни.ру, Inssmart, Pampadu и EL-Market. Они предлагают разные функциональные возможности: от быстрого сравнения цен до глубокой интеграции с ИТ-системами страховщиков.

Можно ли оформить накопительное страхование жизни онлайн?

Да. Осенью 2025 года Банки.ру стал первым финансовым маркетплейсом в России, запустившим полный цикл оформления НСЖ в цифровом формате, включая дистанционное подписание документов.

Что такое embedded insurance?

Это модель встраивания страховых продуктов в другие процессы покупки (например, при заказе товара или бронировании отеля). Технически это реализуется через виджеты или API, позволяя продавать страховку в момент принятия решения клиентом.