Если вы думаете, что платить за ДМС - это лишние деньги, пока вы здоровы, вы ошибаетесь. Один визит к хирургу с диагнозом «аппендицит» может обойтись в 185 000 рублей. А если понадобится МРТ, анализы, госпитализация и реабилитация - легко набегает 300 000 и больше. Годовой полис ДМС стоит в 10-20 раз меньше. И это не теория - это реальные кейсы людей, которые уже прошли через это.

Сколько стоит ДМС в 2025 году? Разбираем по пакетам

Цена годового полиса ДМС в России в 2025 году - не одна цифра. Это целый диапазон, и он зависит от того, что именно вы хотите получить. Нет смысла переплачивать за то, что вам не нужно, но и экономить на самом важном - тоже ошибка.

- Базовый пакет - от 10 000 до 17 900 рублей в год. Включает консультации терапевта, педиатра, невролога, плановые анализы, УЗИ, рентген. Подходит, если вы редко болеете и хотите только «страховку от неожиданности».

- Стандартный пакет - от 18 000 до 28 000 рублей. Добавляется экстренная помощь, госпитализация, вызов врача на дом, лабораторные исследования. Это то, что берут большинство семей. Страховая сумма - до 3 млн рублей.

- Расширенный пакет - от 36 000 до 60 000 рублей. Сюда входит стоматология (пломбы, протезирование, рентген), физиотерапия, консультации узких специалистов (кардиолог, эндокринолог), а также телемедицина. У некоторых компаний - даже санаторно-курортное лечение.

- Премиум-пакет - от 70 000 до 100 000 рублей. Включает все вышеперечисленное плюс лечение за рубежом, вызов врача в любое время суток, запись к лучшим специалистам Москвы и Санкт-Петербурга, а также покрытие хронических заболеваний в некоторых случаях.

СберСтрахование предлагает базовый пакет с покрытием амбулаторных услуг до 2 млн рублей и экстренной помощи до 3 млн. Ингосстрах идет дальше - до 6 млн рублей и более чем 8 500 клиник по всей стране. АльфаСтрахование, по данным Сравни.ру, предлагает самые низкие стартовые цены - от 2 500 рублей, но это почти всегда с высокой франшизой: вы сами платите первые 5 000-10 000 рублей за каждое обращение.

Что влияет на цену ДМС? Не только регион

Многие думают, что цена зависит только от того, где вы живете. В Москве - дороже, в Казани - дешевле. Это правда, но не вся правда.

Вот что реально влияет на стоимость:

- Возраст. Чем старше вы - тем выше цена. Для 25-летнего человека базовый пакет может стоить 12 000 рублей, а для 55-летнего - уже 28 000. У некоторых компаний (например, СберСтрахование) максимальный возраст для заключения договора - 69 лет.

- Состояние здоровья. При оформлении вы заполняете анкету. Если у вас есть хронические заболевания (гипертония, диабет, астма), страховщик может либо отказать, либо исключить их из покрытия. Это не всегда прямо говорят - читайте мелкий шрифт.

- Франшиза. Это сумма, которую вы платите сами при каждом обращении. Чем выше франшиза - тем ниже цена полиса. Например, франшиза 10 000 рублей может снизить стоимость на 30-40%. Но если вы часто ходите к врачам - это может выйти боком.

- Сеть клиник. Если страховщик работает только с 50 клиниками - дешевле. Если с 2 000 - дороже. Ингосстрах и СберСтрахование имеют собственные сети «Будь Здоров» и «СберМедицина» - это удобно, но не всегда дешевле.

- Период страхования. Покупаете на год - дешевле. Если оформляете на 6 месяцев - цена за месяц будет выше.

ДМС vs. Разовое лечение: где экономия?

Считаете, что лучше платить по мере необходимости? Давайте посчитаем.

Представьте, что вы пошли к врачу с болью в животе. Вам назначили:

- Консультация терапевта - 1 500 ₽

- Анализ крови - 800 ₽

- УЗИ брюшной полости - 2 200 ₽

- Консультация хирурга - 2 000 ₽

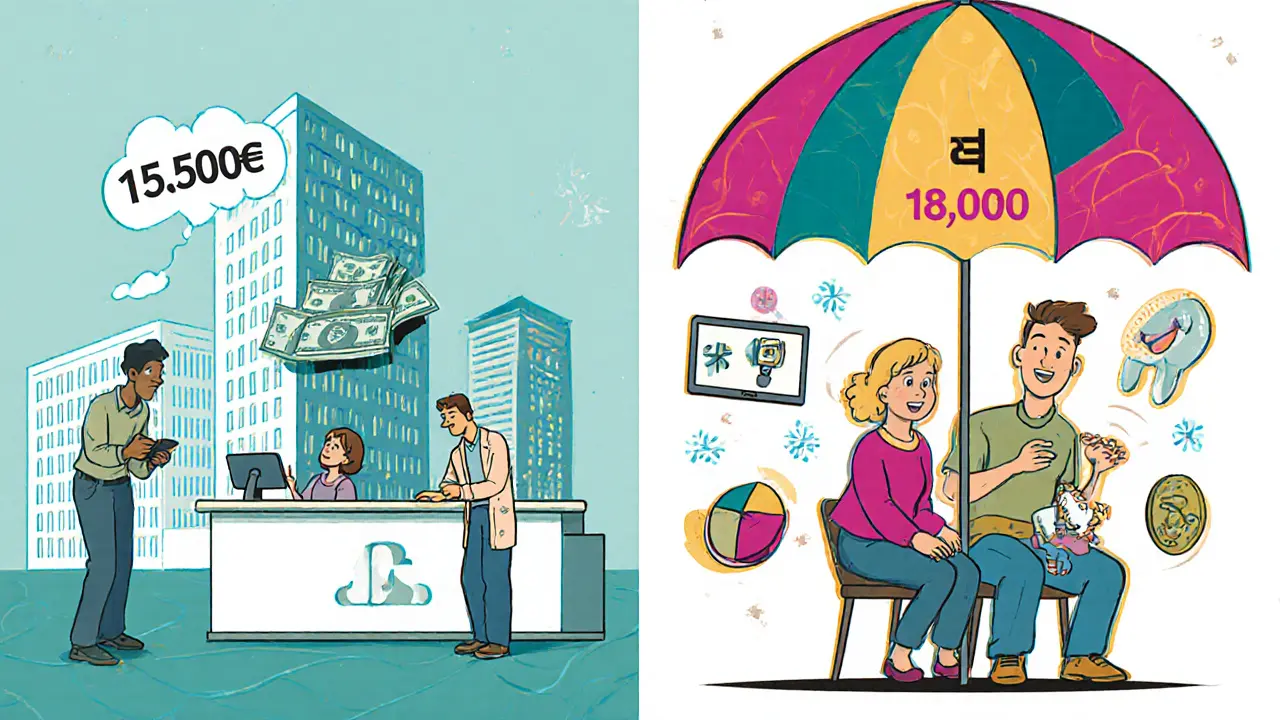

- Аппендицит - операция - 150 000 ₽

Итого: 156 500 рублей. А базовый годовой полис ДМС - 18 000 рублей. Вы заплатили 18 тысяч - и получили все это бесплатно. Плюс - без очередей, без срочных записей, без звонков в поликлинику в 5 утра.

А если у вас еще и стоматология? Один имплант - от 30 000 до 60 000 рублей. Годовой полис с покрытием стоматологии - 36 000 рублей. То есть вы получаете 2 импланта за цену одного. Или 12 пломб. Или 3 сеанса профессиональной чистки. Без дополнительных платежей.

По данным «ЛаМед», при регулярном использовании медицинских услуг ДМС выгоднее разового лечения в 2,3-3,7 раза. И это не маркетинг - это математика.

Чего не покрывает ДМС? Важные ловушки

ДМС - не волшебная палочка. Есть вещи, которые страховщики не будут оплачивать - даже если вы платите 100 000 рублей в год.

- Хронические заболевания. Если у вас гипертония, диабет или артрит - их часто исключают из покрытия. Даже если вы не знали об этом до оформления. Проверяйте список исключений в договоре.

- Предварительное согласование. Каждая процедура - МРТ, консультация узкого специалиста, операция - требует одобрения медпульта страховщика. В среднем это занимает 12 часов. А если вам срочно - вы можете остаться без покрытия.

- Ограничения по врачам. Вы не можете идти к любому врачу. Только в сети, утвержденной страховщиком. Иногда это 1-2 клиники в вашем районе. И если вы живете в Подмосковье - выбор может быть очень маленьким.

- Некоторые виды диагностики. Например, генетические тесты, ПЭТ-КТ, некоторые виды МРТ - не входят даже в премиум-пакеты.

- Профилактика и красота. Лазерная шлифовка кожи, косметические инъекции, коррекция прикуса у взрослых - не покрываются.

67% клиентов по данным Сравни.ру не понимают, что именно входит в их полис. И потом - конфликты. Не дайте этому случиться с вами. Читайте договор. Просите распечатку покрываемых услуг. Спросите: «А если я завтра пойду с болью в спине - что мне сделают и сколько это будет стоить?»

Как выбрать ДМС: пошаговая инструкция

Вот как не ошибиться при выборе:

- Оцените свои потребности. Вы болеете раз в год? Тогда базовый пакет. У вас дети? Добавьте стоматологию и вызов врача на дом. Вам за 45? Включите кардиолога и ежегодное УЗИ.

- Проверьте сеть клиник. Зайдите на сайт страховщика. Найдите «Сеть клиник». Вбейте свой адрес. Сколько ближайших? Какие специалисты есть? Не доверяйте надписям «более 5 000 клиник» - проверьте, есть ли хоть одна рядом с домом.

- Сравните франшизу. Если вы часто ходите к врачам - выбирайте полис без франшизы. Если редко - можно взять с франшизой 10 000 и сэкономить 30%.

- Проверьте условия возврата НДФЛ. С 2024 года можно вернуть 13% от стоимости полиса, но не более 15 600 рублей в год. С 1 июля 2025 года Ингосстрах увеличит лимит до 19 500 рублей при расходах до 150 000 рублей. Это почти 20 000 рублей назад. Не упустите.

- Читайте отзывы. На Отзовике и Reddit люди пишут не про цены - про то, как им отказали в МРТ, как ждали 3 недели, как не покрыли операцию. Ищите реальные истории, а не рекламу.

Лидеры рынка в 2025 году: кто надежнее?

На рынке ДМС три крупных игрока:

- СберСтрахование - 28% доли. Удобное приложение, быстрое оформление (15 минут), сеть «СберМедицина» в 300+ городах. Минус: строгие ограничения по возрасту и исключения по хроническим болезням.

- Ингосстрах - 22% доли. Самая широкая сеть клиник - 8 500+ по всей России. Лимиты покрытия до 6 млн рублей. Плюс: с 2025 года - повышенный возврат НДФЛ. Минус: сложнее оформить, если нет опыта.

- АльфаСтрахование - 15% доли. Самые низкие стартовые цены. Хорошо для молодых и здоровых. Минус: узкая сеть клиник, много исключений.

СОГАЗ и ВСК Милосердие - тоже надежные, но их пакеты чаще ориентированы на корпоративных клиентов. Для частных лиц они менее гибкие.

Будущее ДМС: что изменится в ближайшие годы?

Рынок ДМС растет. В 2024 году он оценивался в 128 млрд рублей. В 2025 - уже 152 млрд. К 2029 году средняя цена полиса в Москве достигнет 36 400 рублей.

Два тренда - главные:

- Цифровизация. К 2027 году 65% полисов будут оформляться онлайн. Вы получите доступ к врачу через приложение, сможете записаться на прием, получить результаты анализов - без звонков и очередей. Это уже работает у Сбера и Ингосстраха.

- Телемедицина. Консультация врача по видео - 500-1 000 рублей. Без ДМС - это дорого. С ДМС - бесплатно. По данным MedTech Analytics, это сокращает время ожидания на 65%.

Но есть риск: государство может вмешаться и стандартизировать условия. Тогда страховые компании потеряют гибкость, цены вырастут, а выбор станет меньше. Эксперты предупреждают - это может случиться в ближайшие 3-5 лет.

Сейчас - лучшее время, чтобы заключить ДМС. Пока цены еще не взлетели, пока есть выбор, пока можно найти подходящий пакет под ваш бюджет и потребности.

Сколько стоит ДМС на год в 2025 году?

Стоимость годового полиса ДМС в 2025 году варьируется от 10 000 до 100 000 рублей в год. Базовый пакет - от 10 000-18 000 рублей, стандартный - от 18 000-30 000, расширенный с стоматологией - от 36 000. Премиум-пакеты могут стоить до 100 000 рублей. Цены зависят от возраста, региона, франшизы и объема услуг.

Можно ли вернуть 13% с ДМС?

Да, с 2024 года можно вернуть 13% от стоимости полиса в виде налогового вычета (НДФЛ). Максимум - 15 600 рублей в год (при расходах на полис до 120 000 рублей). С 1 июля 2025 года Ингосстрах увеличит лимит до 19 500 рублей, если вы потратили на ДМС до 150 000 рублей. Это один из главных плюсов ДМС.

Что делать, если страховщик отказал в оплате?

Сначала запросите письменный отказ с указанием пункта договора. Часто отказ связан с исключением хронических заболеваний или отсутствием предварительного согласования. Если вы уверены, что это ошибка - подайте жалобу в Роспотребнадзор или в ЦБ РФ. Также можно обратиться к юристу по медицинскому страхованию. Многие случаи решаются в пользу клиента, если есть документы, подтверждающие, что заболевание было впервые диагностировано.

Можно ли оформить ДМС на всю семью?

Да, большинство компаний предлагают семейные пакеты. Обычно это дешевле, чем покупать отдельные полисы. Например, полис для двоих взрослых и одного ребенка может стоить на 15-25% дешевле, чем три отдельных. Проверяйте условия: некоторые компании ограничивают возраст детей (до 18 лет), а другие - до 23 лет, если учатся.

Как долго оформляется ДМС?

Оформление занимает от 1 до 3 рабочих дней. Если вы подаете документы онлайн - можно получить электронный полис за 15-30 минут. Активация услуги происходит сразу после оплаты. Но первое обращение за медицинской помощью требует предварительного согласования - это занимает 2-24 часа.